亚普汽车部件股份有限公司(以下简称:“亚普股份”)于2018年4月25日进行网上、网下申购。公司此次公开发行6000万股,占发行后公司总股数的11.76%。根据初步询价结果协商确定本次发行价格为11.67元/股。网上申购简称为“亚普申购”,申购代码为732013。中签号码共54,000个,中签率为0.04592343%。亚普股份于4月24日在上交所发布最新版招股书,保荐机构为国泰君安,不含税的发行费用总额为8,821.88万元。亚普股份预计募集资金总额70,020.00万元,预计募集资金净额61,198.12万元。

亚普股份业绩连降两年。亚普股份2015年至2017年实现营业总收入分别为621,644.05万元、655,593.48万元、707,543.41万元;归属于母公司所有者的净利润分别为39,065.99万元、37,644.49万元、33,476.54万元。

亚普股份2015年至2017年经营活动产生的现金流量净额为55,476.73万元、54,214.19万元、68,514.87万元。

亚普股份2015年至2017年应收账款净额分别为84,577.97万元、99,057.24万元、124,321.74万元;占流动资产比例分别为37.87%、35.43%、40.44%;应收账款周转率分别为7.33次、7.14次、6.33次;应收账款余额分别为84,682.22万元、99,133.67万元、124,434.04万元。

亚普股份2015年至2017年存货分别为77,325.89万元、96,732.55万元、112,492.62万元;占流动资产比例分别为34.62%、34.60%、36.59%;存货周转率分别为7.74次、6.33次、5.67次。

亚普股份2015年至2017年资产总计分别为443,245.06万元、509,902.36万元、545,426.33万元;流动资产分别为223,330.84万元、279,566.74万元、307,454.77万元。

亚普股份2015年至2017年负债合计分别为209,911.38万元、314,597.64万元、326,852.91万元;流动负债分别为181,502.00万元、243,047.78万元、254,519.41万元。

中国经济网记者查阅招股书发现,除巴西新建工厂项目外,亚普股份募集资金投资项目已全部建设完成,并且五个项目基本在三年前已完成竣工验收。

在证监会审核结果中,发审委指出,亚普股份2015年至2017年产能利用率为67.16%、75.82%和71.41%,境内产能利用率分别为67.54%、78.64%和73.62%。

按照国际通行标准,产能利用率(实际产量与产能之比)超过90%为产能不足,79-90%为正常水平,低于79%为产能过剩,低于75%为严重产能过剩。亚普股份招股书中并未对公司总体产能利用率进行分析。

中国经济网记者试图联系亚普股份,截至发稿,采访邮件暂未收到回复。

从事汽车燃油系统开发、制造和销售

亚普股份全称亚普汽车部件股份有限公司,由亚普有限整体变更设立,亚普有限成立于2002年4月9日,其前身为扬州汽车塑料件制造公司。亚普股份于2011年7月1日在扬州工商行政管理局登记注册成立,领取《企业法人营业执照》(注册号321091000001816),注册资本45,000万元。

亚普股份是是专业从事汽车(主要是乘用车)燃油燃料系统开发、制造和销售的汽车零部件企业,产品主要为乘用车用塑料燃油箱及加油管(注油管)。

亚普股份实际控制人为国投公司。控股股东国投高科是国投公司负责除能源、交通、矿产之外综合型投资业务的全资子公司,也是国家产业技术研究与开发资金试行创业风险投资和中央财政资金参股设立创业投资基金的受托管理机构。

亚普股份此次拟登陆上海证券交易所,保荐机构为国泰君安。4月25日(T日)亚普股份网上定价发行“亚普股份”A股1,800万股。发行价格为11.67元/股。中签号码共54,000个,中签率为0.04592343%。亚普股份此次拟募集资金61,198.12万元,扣除发行费用后,本次募集资金将投资以下项目:

1。烟台分厂项目扩建工程,计划总投资额5,151.46万元,拟投入募集资金额5,151.46万元;2。扬州第二分厂项目扩建工程,计划总投资额9,528.88万元,拟投入募集资金额9,528.88万元;3。长春分厂新建工厂,计划总投资额15,281.00万元,拟投入募集资金额15,281.00万元;4。重庆分厂扩建项目,计划总投资额7,562.19万元,拟投入募集资金额7,562.19万元;5。巴西新建工厂项目,计划总投资额17,530.00万元,拟投入募集资金额17,530.00万元;6。研究开发中心扩建项目,计划总投资额6,144.59万元,拟投入募集资金额6,144.59万元。

募投项目提前竣工产能利用率低发审委问询募资合理性

证监会2018年3月13日发布的第十七届发审委2018年第44次会议审核结果公告中,发审委要求亚普股份说明以下问题:

1、发行人因同一控制下企业合并,原确认的商誉1.1亿元在公司合并报表层面体现。请发行人代表说明:(1)2016年3月收购亚普USA的定价是否公允、合理、商誉确认依据;(2)2016年及2017年商誉测试方法、预计营业收入、利润的测试依据、采用现金流折现法与收益法、实际经营情况之间的差异原因及其合理性;(3)2016年、2017年商誉减值计提是否符合企业会计准则的规定,是否履行相关的决策程序,是否进行了充分披露。请保荐代表人说明核查过程、依据,并发表明确核查意见。

2、报告期内发行人存在向第二大股东华域汽车的控股股东上汽集团及其子公司、合营公司销售商品、提供劳务的关联交易,且占比较高。请发行人代表说明:(1)发行人与华域汽车关联方交易的必要性及未来变动趋势、关联交易的决策机制、定价原则,发行人是否已经建立相关制度以保证未来交易价格的公允性;(2)报告期内发行人对华域汽车关联方采购或销售的单位价格及毛利和对第三方采购或销售的单位价格和毛利,是否存在差异及其原因;(3)发行人取得华域汽车关联方的订单方式,是否存在需履行招投标程序而未履行的情形,发行人与华域汽车关联方的合作关系是否稳定;(4)发行人营业收入或净利润对华域汽车关联方是否存在重大依赖、发行人与华域汽车关联方的合作关系对发行人持续盈利能力是否产生不利影响。请保荐代表人说明核查过程、依据,并发表明确核查意见。

3、发行人关联方国投财务2015年-2017年分别向发行人提供贷款,贷款利率较同期基准利润均有下浮。请发行人代表说明:(1)关联方贷款的公允性,对发行人财务费用的影响情况;(2)国投财务公司的资质是否齐备,报告期内发行人在财务公司存款情况,关联交易的决策程序,是否充分披露;(3)有何措施保证发行人的资金安全,以及确保发行人的利益不受侵害。请保荐代表人说明核查过程、依据,并发表明确核查意见。

4、报告期内,发行人存货余额较大且持续增长。请发行人代表说明:(1)库存商品中发出商品的具体金额,以及发出商品保管、盘点的情况,相关内部控制制度和执行情况;(2)发行人在产品均为定制生产的模式下,报告期各期末库存商品余额较大的原因及合理性;(3)发行人报告期内存货跌价准备的计提情况是否合理,是否符合会计准则的要求。请保荐代表人说明核查过程、依据,并发表明确核查意见。

5、发行人招股说明书披露,除巴西新建工厂项目外,发行人本次募投项目已全部建设完成。报告期内,发行人产能利用率为67.16%、75.82%和71.41%,境内产能利用率分别为67.54%、78.64%和73.62%。请发行人代表说明:(1)截止目前,募投项目的运行及实现收益情况;(2)本次募集资金的合理性和必要性。请保荐代表人说明核查过程、依据,并发表明确核查意见。

中国经济网记者查阅招股书发现,除巴西新建工厂项目外,亚普股份募集资金投资项目已全部建设完成,并且五个项目基本在三年前已完成竣工验收。

2017年营业收入近71亿元净利润连降两年

亚普股份2015年至2017年实现营业总收入分别为621,644.05万元、655,593.48万元、707,543.41万元;归属于母公司所有者的净利润分别为39,065.99万元、37,644.49万元、33,476.54万元。

数据可见,亚普股份近三年营业收入逐年增长,净利润却逐年下降。

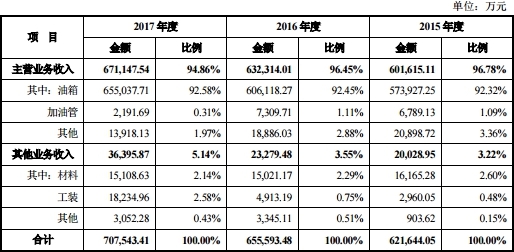

亚普股份营业收入由主营业务收入及其他业务收入组成。其中,主营业务收入包括油箱、加油管、其他。其他业务收入包括材料、工装、其他。

亚普股份2015年至2017年主营业务收入分别为601,615.11万元、632,314.01万元、671,147.54万元,占营业收入比例96.78%、96.45%、94.86%。主营业务收入中油箱收入分别为573,927.25万元、606,118.27万元、655,037.71万元,占营业收入比例92.32%、92.45%、92.58%;加油管收入分别为6,789.13万元、7,309.71万元、2,191.69万元,占营业收入比例1.09%、1.11%、0.31%;其他收入分别为20,898.72万元、18,886.03万元、13,918.13万元,占营业收入比例3.36%、2.88%、1.97%。

亚普股份2015年至2017年其他业务收入分别为20,028.95万元、23,279.48万元、36,395.87万元,占营业收入比例3.22%、3.55%、5.14%。其他业务收入中材料收入分别为16,165.28万元、15,021.17万元、15,108.63万元,占营业收入比例2.60%、2.29%、2.14%;工装收入分别为2,960.05万元、4,913.19万元、18,234.96万元,占营业收入比例0.48%、0.75%、2.58%;其他收入分别为903.62万元、3,345.11万元、3,052.28万元,占营业收入比例0.15%、0.51%、0.43%。

2017年末应收账款12亿元 6个月内应收账款12亿元无计提

亚普股份2015年至2017年应收账款分别为84,577.97万元、99,057.24万元、124,321.74万元;应收账款周转率分别为7.33次、7.14次、6.33次;应收账款2016年、2017年增长率分别为17.12%、25.50%;

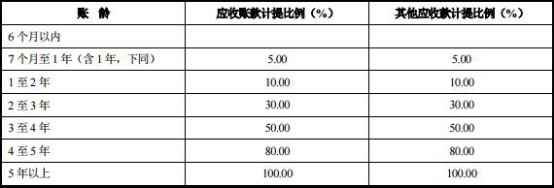

招股书显示,在亚普股份应收账款余额中账龄在6个月以内的占绝大部分,2015年至2017年6个月以内应收账款金额分别为84,563.81万元、98,875.75万元、124,083.38万元,占全部应收账款余额的比例分别为99.92%、99.74%及99.72%。

但亚普股份招股书中,6个月内应收账计提比例一栏为空白。

亚普股份表示,报告期各期末公司应收账款余额随着公司业务规模逐年增加而增大,2017年末应收账款余额较2016年末增幅较高,主要是2017年底部分客户与公司结算金额较多。

公司对部分主要客户应收账款回款情况进行统计,2017年末应收账款余额为102,615.81万元,截至2018年1月31日已回款71,631.83万元。

2017年末存货11亿元存货连续两年增长周转率连续两年下降

亚普股份2015年至2017年存货分别为77,325.89万元、96,732.55万元、112,492.62万元;存货周转率分别为7.74次、6.33次、5.67次;存货2016年、2017年增长率分别为25.10%、16.29%。

亚普股份表示,公司存货周转率呈下降趋势,主要是公司2016 年、2017年新开发项目较多,为客户代购的工装金额增长较大,在期末尚未达到结算状态而导致存货增加,存货周转率持续下降。

资产负债率近六成显著高于同行业上市公司平均水平

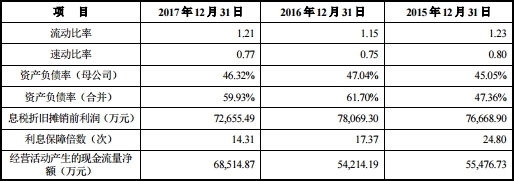

亚普股份2015年至2017年合并资产负债率分别为47.36%、61.70%、59.93%。

亚普股份表示,公司目前资产负债率相对较高,且显著高于同行业上市公司平均水平。公司为扩充产能购置生产线及对子公司、分厂的建设,导致短期借款及应付账款余额处于较高水平,公司流动负债逐年增加,造成本公司目前流动比率和速动比率偏低。如果汽车行业及本公司塑料油箱销售形势发生大的波动,则有可能出现无法清偿到期债务的情况。

2017年末负债近33亿元

亚普股份2015年至2017年负债合计分别为209,911.38万元、314,597.64万元、326,852.91万元;流动负债分别为181,502.00万元、243,047.78万元、254,519.41万元。

亚普股份表示,随着公司资产、业务规模的逐年增长,公司负债规模也保持增长趋势,2016年末负债总额较2015年末增加104,686.25万元,增幅为49.87%,主要是长期借款增加较多所致;2017年末负债总额较2016年末增加12,255.27万元,增幅为3.90%。

短期偿债压力大:2017年短期借款8亿元一年内到期非流动负债1亿元

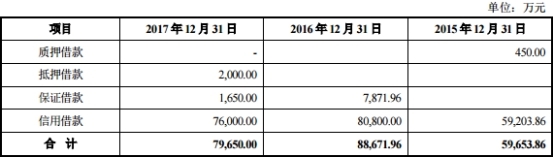

亚普股份2015年至2017年短期借款分别为59,653.86万元、88,671.96万元、79,650.00万元。其中,2015年质押借款为450.00万元;2017年抵押借款为2,000.00万元;2016年、2017年保证借款为7,871.96万元、1,650.00万元;2015年至2017年信用借款为59,203.86万元、80,800.00万元、76,000.00万元。

亚普股份表示,2016末公司短期借款较2015年末增加29,018.10万元,主要是信用借款增加21,596.14万元;2017年末短期借款较2016年末减少9,021.96万元,主要是信用借款减少4,800.00万元,保证借款减少6,221.96万元。

亚普股份2015年至2017年一年内到期的非流动负债分别为1,983.32万元、13,521.12万元、13,655.10万元。其中,一年内到期的长期借款分别为1,983.32万元、12,515.68万元、13,655.10万元;2016年一年内到期的长期应付款为1,005.44万元。

2017年长期借款6亿元

亚普股份2015年至2017年长期借款分别为14,254.82万元、59,675.61万元、62,002.92万元。其中,抵押借款分别为9,397.62万元、9,628.71万元、4,944.36万元;保证借款分别为4,857.21万元、4,262.71万元、9,694.39万元。2016年、2017年质押借款分别为45,784.20万元、31,364.16万元;2017年信用借款为16,000.00万元。

亚普股份表示,2016年末长期借款较2015年末大幅增加45,420.79万元,主要是亚普美国以持有的YFS公司股权向中国银行质押借款的增加;2017年末长期借款较2016年末增加2,327.31万元。

2017年应付账款近14亿元

亚普股份2015年至2017年应付账款分别为109,662.13万元、124,069.81万元、135,917.31万元。其中,1年以内(含1年)分别为109,492.65万元、123,858.16万元、133,813.07万元;1年以上分别为169.48万元、211.65万元、2,104.24万元。

亚普股份表示,2016年末应付账款较2015年末增加14,407.69万元,增幅为13.14%。2017年末应付账款较2016年末增加11,847.50万元,增幅为9.55%。上述应付账款变动主要原因为:(1)由于公司油箱销量逐年增加,原材料、配件及辅料采购量相应增大;(2)公司为扩充产能购置生产线及子公司、分厂的建设导致应付账款增加。

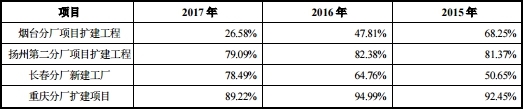

2017年产能利用率71% 属于严重产能过剩

在证监会审核结果中,发审委提出,报告期内,亚普股份产能利用率为67.16%、75.82%和71.41%,境内产能利用率分别为67.54%、78.64%和73.62%。发审委要求公司说明目前募投项目的运行及实现收益情况、本次募集资金的合理性和必要性等问题。

按照国际通行标准,产能利用率(实际产量与产能之比)超过90%为产能不足,79-90%为正常水平,低于79%为产能过剩,低于75%为严重产能过剩。

亚普股份招股书显示,公司募投项目中,除巴西新建工厂项目外,其余募集资金投资项目已全部建设完成。已竣工募投项目中,除烟台分厂项目外其他项目产能利用率较高。烟台分厂项目2015年至2017年产能利用率分别为68.25%、47.81%、26.58%。

亚普股份表示,烟台分厂2017年产能利用率较低,主要系为应对未来的客户需求,烟台分厂于2017年2月至7月进行工厂搬迁工作,将生产线从租赁厂房搬至自建厂房,使产量显著下降。根据烟台分厂目前在手订单情况,预计油箱产量从2018年开始将会显著提升。

此外,2015年下半年,亚普股份获得了大众墨西哥 MQB 全球平台项目和高尔夫油箱配套权,为满足客户需求,公司以现金出资设立亚普墨西哥。2016年及2017年,亚普墨西哥净利润为368.37万元及-2,134.49万元。2017年12月亚普墨西哥工厂投产,由于发展初期产能利用率较低导致生产成本较高,出现较大亏损。

1.1亿元商誉全额计提发审委问询是否合规

亚普股份招股书显示,截至2017年12月31日,公司确认商誉金额11,056.43万元,并全额计提了商誉减值损失。发审委对亚普股份商誉提出了问询,要求公司说明商誉确认依据、商誉测试方法、2016年、2017年商誉减值计提是否符合企业会计准则的规定等问题。

亚普股份表示,商誉产生的原因主要为公司最终控制方国投公司全资子公司融实国际控股有限公司收购了加拿大ABC集团旗下汽车油箱公司100.00%股权,并将其更名为YFS Automotive Systems,Inc。。公司全资子公司亚普美国控股有限公司于2016年3月向融实公司支付对价,收购YFS公司100.00%股权,并将其更名为YAPP USAAutomotive Systems, Inc。。相关商誉在合并报表中予以体现。

2014年4月,融实国际收购YFS公司100%股权,因非同一控制下企业合并而形成商誉17,952,832.02美元,折合人民币110,564,311.27元。

2016年末,亚普股份按照企业会计准则的要求对商誉进行了减值测试。根据测试结果,亚普 USA 公司全部股东权益价值为13,984.66 万美元,大于亚普 USA 包含商誉在内资产组账面价值,商誉未发生减值。

2017年末,发行人根据亚普USA公司已签订的合同订单,参考IHS Markit销量预测数据,聘请北京中企华资产评估有限责任公司对亚普 USA 公司截至2017年12月31日的企业价值进行了评估。

2017年下半年,亚普USA老产品CUSW油箱所对应的车型处于产品生命周期的末期,由于相关车型盈利能力下降等原因,克莱斯勒(美国)对 CUSW油箱所涉及三款车型中的两款车型提前停产,导致CUSW油箱2017年的产销量大幅下降。综合考虑个别车型销量波动的影响,发行人及评估机构调整了减值测试的假设条件,在第三方咨询机构预测的基础上调减了对销量的预测,并将可能取得的潜在项目订单剔除,使得经评估的可回收金额有所下降。

综上所述,基于减值测试结果,发行人商誉2016年末未发生减值,2017年末发生减值,商誉减值计提及时、适当。

2016年、2017年期末发行人均采用收益法计算亚普USA资产组可收回金额,进行商誉减值测试,测试方法不存在差异。但考虑到2017年亚普USA存在部分产品提前停产、营业收入较上年有较大幅度下降、由上年盈利725.89万美元转为亏损88.91万美元等情况,发行人管理层调整了减值测试的假设条件,导致与2016年减值测试相比对未来业绩预计数据存在较大差异,差异原因具有合理性。

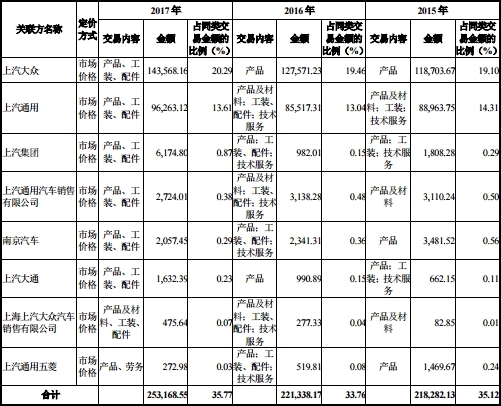

与关联企业交易错综复杂金额巨大公司缺乏独立性

亚普股份2015年至2017年经常性关联交易金额分别为218,282.13万元、221,338.17万元、253,168.55万元。

证券市场红周刊曾报道,亚普汽车与关联企业之间的交易错综复杂,金额巨大,企业缺乏必要的独立性,营业收入主要来自于关联企业,经营业绩严重依赖关联交易。

报道称上海汽车为亚普股份股东华域汽车的控股股东。而亚普汽车最重要的三大客户即为上海汽车和上海汽车的两家合营公司上海通用和上海大众,上海汽车分别持有这两家公司50%的股权,因此亚普汽车与上海汽车、上海大众和上海通用之间存在着关联关系。上海汽车、上海大众和上海通用始终位于亚普汽车的前5大客户之列,对亚普汽车的营业收入起着至关重要的作用,其中亚普汽车营业收入的一半以上均来自这三大关联客户。

中国经济网记者查阅亚普股份于上交所披露的招股书,上海汽车持有华域汽车58.32%股权,为华域汽车控股股东。上汽集团直接持有上汽大众、上汽通用50%的权益。

2015年至2017年公司向上汽大众销售金额为118,703.67万元、127,571.23万元、143,568.16万元,占公司全部营业收入的比例为19.10%、19.46%、20.29%;向一汽-大众销售金额为94,623.37万元、110,777.43万元、119,024.00万元,占公司全部营业收入的比例为15.22%、16.90%、16.82%;向上汽通用合计销售金额为88,963.75万元、85,517.31万元、96,263.12万元,占公司全部营业收入的比例为14.31%、13.04%、13.61%。

毛利率低于行业平均

亚普股份2015年至2017年综合毛利率分别为14.94%、15.94%、16.14%。2016年、2017年行业平均值为24.78%、26.32%。

亚普股份表示,与同行业可比上市公司平均水平比较,公司毛利率水平低于行业平均水平,主要原因为:1、公司主要为合资整车厂商中、高端乘用车配套,而合资整车厂商对油箱质量、性能要求较高,在塑料油箱招标时,为保证油箱质量,通常要求供应商采用指定品牌或生产厂家的燃油泵及高密度聚乙烯。公司外购汽车整车生产厂商指定规格型号的燃油泵,燃油泵的采购价格是由汽车整车厂商与燃油泵生产企业直接协商确定,燃油泵部分的外购及装配后的出售并不产生利润,但却会显著影响公司当期的营业成本及营业收入,从而降低公司的毛利率。

9家境外子公司:4家亏损 1家利润微薄

招股书显示,亚普股份控股及参股子公司共15家,其中,控股九家境外子公司。

2016年2月3日成立的亚普美国2017年净利润-12,660.43万元;1997年6月3日成立的亚普USA 2017年净利润-600.95万元;2016年8月2日成立的亚普墨西哥2017年净利润-2,134.49万元;2017年5月9日成立的亚普巴西2017年净利润-163.09万元。2014年7月15日成立的亚普德国2017年净利润64.30万元,利润微薄。

亚普股份表示,公司未来还可能根据公司发展及市场竞争状况在海外增设新公司或工厂。公司境外子公司在经营过程中,可能受到所在国政治动荡、外汇管制、经济政策突变、贸易限制以及与客户潜在诉讼、客户开发不顺、客户退出当地市场等因素影响,对公司经营造成不利影响。

上市前两年分红2.8亿元

招股书显示,公司2015年6月至2017年4月共分红28426.59万元。

2015年6月5日,公司召开2014年度股东大会,批准了董事会提出的利润分配方案:不进行股利分配。

2016年6月3日,公司召开2016年第三次临时股东大会,批准了董事会提出的利润分配方案:以现金形式分配股利11,381.20万元,按各股东持股比例分配。

2017年4月21日,公司召开2016年度股东大会,批准了董事会提出的利润分配方案:以现金形式分配股利17,045.39万元,按各股东持股比例分配。

新能源汽车风口已到亚普股份面临“时过境迁”尴尬局面

据IPO日报报道,数据显示,2017年我国新能源汽车的销量突破了77.7万辆,同比增长53.3%,而在3年前,这一数字还不到8万辆。

以纯电驱动的新能源汽车并不需要燃油箱。换言之,纯新能源汽车的快速发展或将导致塑料燃油箱需求的减少,从而不利于亚普股份的发展。

据亚普股份最新招股书显示,新能源汽车逐渐成为各大主机厂研究的重要课题,汽车市场发展新趋势迫切要求油箱生产企业从事“插电式混合动力燃油系统”及“氢燃料供给系统”的研究。公司在内资企业中率先开展塑料燃油箱系统研究,并一贯重视研发投入,目前已取得较为丰硕的研究成果。

不过,也有业内人士指出,新能源汽车的发展尚待时日,亚普股份亦能在此期间内转型成功。