1993�꣬���¾����������¿����̻�������ʮ�����������30��Ԫ������ɽ��·�������ֽ���һ�ҵ��³������ӵ���������ת�͵��������������߷��ֵĽǶȣ������»��ҵ���·�����Ľ֣̾��������Ϊ��ɽ�л�ͨ���ߵ��³��ԡ�·����ʤ��·Сѧ��������ʵķ�ʽ�ҿ���Ϊ��һ��У����ҵ��

����������������Ը����20����90������ڿ�ʼ����ɽ����������ҵ������һ�����ٷ�չʱ�ڣ���ҲΪ�����º�������ҡ�У����ҵ���ķ�չ���������������ܿ����˵�һͰ��

����27���������̥�ڵ������У����ҵ�ĺӱ���ͨ���¼��Źɷ�����˾���³ơ���ͨ���¡��������Ѿ�������������Ҫ�����ҿ������ġ����°��ɡ�������Ҫ������ҵ�����ߡ������조������ҵ��������Ҳ��������һ���غ��䷢չ�Ĺؼ�·�ڡ���2020��9��11�գ�֤����ʮ�˽췢��ί��134�λ��鼴���ٿ�������Ϊ����Ψһһ���������ҵ����ı��ʱ�Ļ�ͨ����IPO������Ҳ����������

��������ǰ�ϻ�����Ķ����IPO��ҵ�ڽ�����ҵ�������ֳ����»��������ͬ�����һ���У���ͨ���µ�ҵ����ν����ʽ����������Ӫ�մ�2018���26��Ծ������30�ڣ���ĸ������Ҳ��8894��Ԫ������1.23��Ԫ��

������Ȼ�������ݿ������죬����ͨ���´˴�IPO֮��Ҳ����û��覴á�

�������µ��ߵ��µ��з�������������ҵ��Ļ�ͨ���£�������Ȩ�ظ�ͽṹ���ӣ����ڹɶ�����Ӧ�̡��ͻ�����������֮�仹���ڶ���δ���й�����¶�ġ����ܡ���ϵ������Щ��ϵ�ı����Ѳ����˴����������͵Ŀ��ܡ�

��������Ҫָ�����ǣ���Ϊ����֤ȯ���µ�ȫ��ֱͶ��˾�����������Ե������湫�ʼ�ֵ�ļ۸���ɻ�ͨ���£�������һϵ���ʱ������У�һλ���ص�90����Ȼ�˳�Ϊ����������ߡ�

����1��������֮�մ���

�������й��飨�걨�壩�У���ͨ���³����ж���Լ��Ŀͻ���Ӧ�̵�ʵ���˻��ܾ���ֱ�ӻ��ӵس�����ɷݣ��Դˣ���ͨ���½��ͳƣ�������Щ�ͻ���Ӧ�̵Ľ�����С������ɹ������ۡ�ҵ���������ش�Ӱ�졣

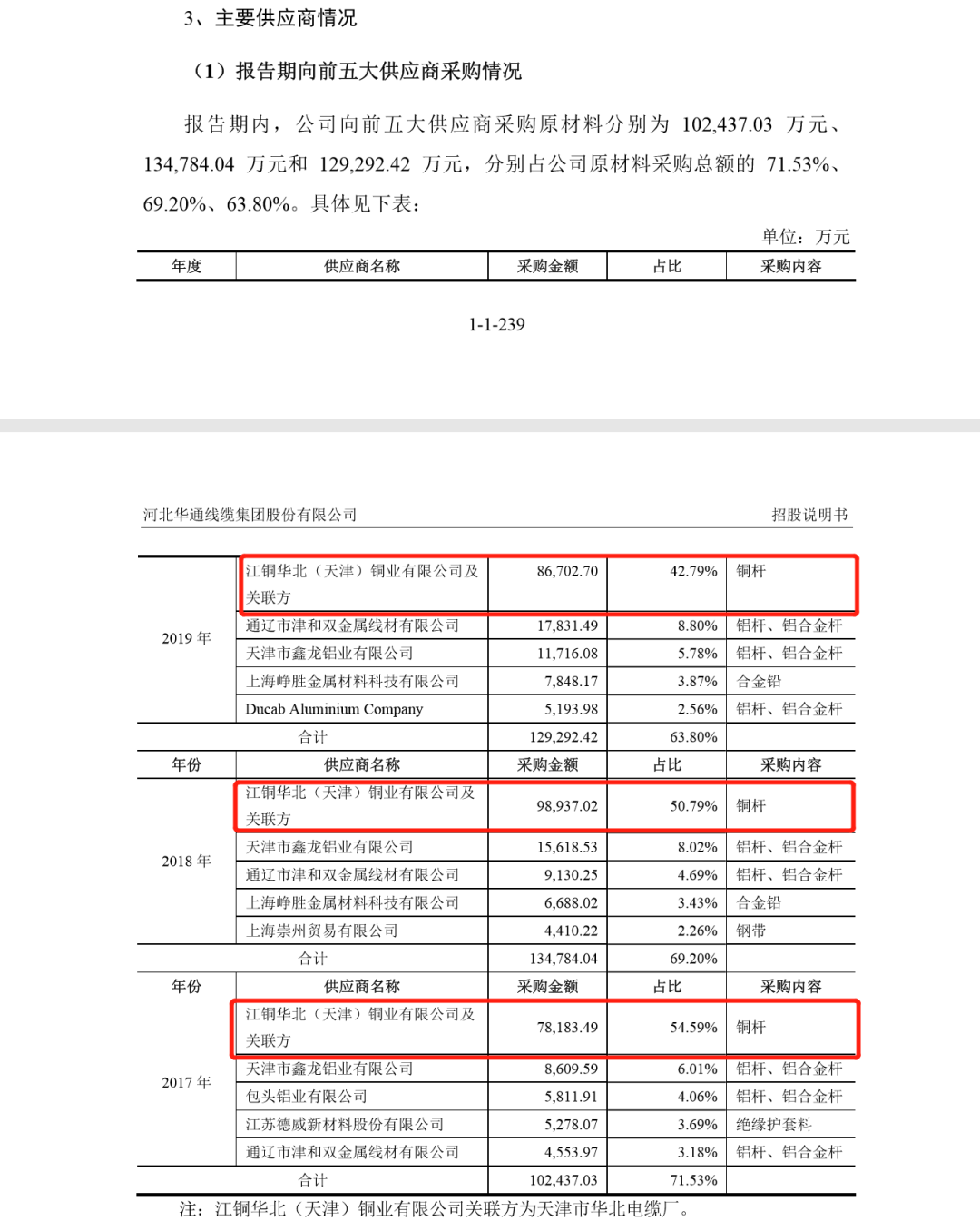

��������ͨ�������й�����û����¶���ǣ����һ��Ӧ�̡���ÿ��ɹ����ռ�Ƚ�50%�Ľ�ͭ���������ͭҵ����˾�����������³ơ���ͭ��������������IPO�������ڣ����йؼ��߹���Աֱ�ӳֹɻ�ͨ���¡�

�����ݹ���������ʾ����ͭ����������2014��10�£�����ͭҵ(15.150, -0.26, -1.69%)������51%�Ĺɷ�Ϊ��عɹɶ�������49%�Ĺ�ȨΪ����л������³�����˾���У��³ơ��������¡�������������������������������ӹ�˾��

����2017����2019���ڼ䣬��ͭ������Ϊ��ͨ���µ�һ��Ӧ�̣��ɹ����ֱ�Ϊ7.818�ڡ�9.89�ں�8.67�ڣ�ռ���ڻ�ͨ���²ɹ��ܶ��54.59%��50.79%��42.79%������֮���ν�������ܡ�

������ͨ���µ�ԭ������Ҫ����ͭ���塢�����塢��Ե�����ϡ��Ͻ�Ǧ����װ���ϡ��ִ��ȣ�����ͭ������ҪΪ��ͨ�����ṩͭ�ˣ���ͨ���±�ʾ���ɹ���������Ϊ�ɽ��Ͳɹ��ɱ�����֤�ɹ�������

����Ȼ������ߵߵ��Ѷ���鷢�֣���ͨ�����뽭ͭ����֮��ǵ����Ĺ�Ӧ����ͻ��Ĺ�ϵ���Խ�ͭ���������ش����Ȩ�Ĺؼ�����ڴ˴λ�ͨ����IPO�ı������ڣ�Ҳ������ͨ���µĹɶ�����֮�С�

�����ݽ�ͭ��������������ʾ�����䶭�»��У���һ��Ϊ�������Ķ��¡���������Ź���һƪ���±����ƣ��������������Ž�ͭ�����ܾ���һְ��

�������˽�ͭ�����ܾ����⣬������������һ�����ݣ���Ҳ������ɽ�л����ȨͶ�ʻ�������������¼�ơ���ɽ��������Ҫ�ɶ�֮һ��

����������2015��2��11�յ���ɽ������Ȼ��Ϊ��ɻ�ͨ���¶�ר�ų����ijֹ�ƽ̨��

����2015��2��12�գ�Ҳ������ɽ��������ڶ��գ������2.86Ԫ/���ʶ�ļ۸��Ͻɻ�ͨ���������ʱ�2309.61��Ԫ����6605��Ԫ�ĶԼۻ����˹ʱ��ͨ����9.51%�Ĺ�Ȩ��

������������ֱ�ӳ�����ɽ�����100��Ԫ���ʽ�2018��5��֮����������������ɽ�����еijֹɶ����Ȼת�ø�����һλ��Ϊ�żô�����Ȼ�ˡ�

�����żô���������֮�䵽���Ǻι�ϵ������Ƿ���ڴ��ֹ�ϵ����绹�ӵ�֪������������ʾ���żô�����57�꣬Ҳ����ɽ����Ĺɶ���Ψһһ�������ڽ�ͭ�������ڵء���������Ȼ�ˡ�

��������ʹ�������������Ѿ�ת���������ڻ�ͨ�����еĹɷݣ���2018��5��֮ǰ����ͨ�����뽭ͭ����֮�仹�ǹ����˽�Ϊ�����ܡ������еĹ�����ϵ�����仪ͨ���¶Խ�ͭ�����IJɹ�ռ�Ȼ��ﵽ��������50%������ĿǰIPO��¶��������ԭ��ͨ��������Ӧ�ý�2018��֮ǰ�뽭ͭ����֮��Ľ�����Ϊ���������������¶��������һ�Ҵ���Ͷ�е�����������˱�ʾ����ͭ�����ؼ��߹ܶԻ�ͨ���µijֹɣ����Ѳ����г��С��������͡��Ĵ��⣬����ͨ�������й����ж������ϵ�Ŀ��������������Ӵ����ֿ����ԵĴ��ڡ�

�����������һ��Ӧ��֮��������ص����ܹ�ϵ֮�⣬��ͨ����������Ҫ��ͻ���Ҳ�����ƵĹ������ڡ�

�������£���ɽ���Ƽ�����˾���³ơ����¿Ƽ�������2019����3338.91������۶��Ϊ�˻�ͨ����������������ͻ���

����������2017��8�µİ��¿Ƽ�����ʵ����Ϊ��Ȼ����˶�����а��¿Ƽ�90%�Ĺ�Ȩ��

��������˶������Ҳͬ��������ɽ����Ĺɶ������г��֣���ͬ����������һ������2018��5�²Ž�������ɽ����Ĺ�Ȩת�á�

�����뻪ͨ��������ǧ˿���ƹ�����ϵ�Ļ�������ֻ����Ҫ��Ӧ�̺ʹ�ͻ�����������Э�ӹ����̣�Ҳ�뻪ͨ���µ�ʵ���˹ϸ�����

�����ݻ�ͨ���³ƣ�����IPO�������ڹ�˾���ߵ���ҵ���ģ����������Ϊ�˻��ⲿ�ֹ�����ܽ������⣬��˾�����ߵ��²��ֲ�Ʒ�ֹ������ⲿ������Э�ӹ���

��������Щ��Э�����У���ͨ���½�����һ����Ϊ���л�ͨ����ҵΪ����Ӫ��˾������ʾ��������Э���������䲻���ڹ�����ϵ��

�������Сè���¼�������˾���³ơ�Сè���¡���Ϊ��ͨ������2018�ꡢ2019����������Э������Сè����Ϊ��ͨ������Ҫ����DZ�ͱõ��¾�Ե��ѹǦ��ҵ������Ҽӹ����ù��ƽ�ǧ��Ԫ��

������Сè�����У���Ȼ��������ֱ�ӳ���96.4286%�Ĺ�Ȩ�����⣬�����껹ͨ��������¼�������˾���³ơ�������¡�����ӳ���ʣ���3.5714%��Ȩ��

����������ͻ�ͨ����֮������ʲô�����أ�

��������һ����Ϊ���������Сè��������˾���³ơ�����Сè�����Ĺ�˾�У�ʵ����Ϊ��������Ƶ�������£�����ͨ���°�����ʵ���������¡��ӹ�˾�����Ź������ڵĶ�λ�߹ܶ�����������Сè�Ķ��¡�

����������˼���ǣ���2017���2018��䣬����һ��ͬ���ԡ�Сè����������ҵ���ֱ���5735��4431������۶������˻�ͨ��������ҵ���ǰ���ͻ������У������е��������ڶ��͵�����ͻ������ȫ��Ϊ�������ͨСè����������������˾����ҵ����������Сè��Сè�������������ºͻ�ͨ����֮���Ƿ�������������������Ҳ���л�ͨ���º���ʵ���˲�������֪����

���� 2������֤ȯֱͶ��˾�ĵͼ���ɺ����ص�90��

������������������ġ���������ϵ��覴ã�����֤ȯ�й�ֱͶ��˾�Դ�����ڹ��ʼ۸�Ĺ�ֵ������ǻ�ͨ���´˴�IPO��һ��������֮����

����2015��4��22�գ���ͨ���¼ƻ���ע���ʱ���24293.18��Ԫ����28580.21��Ԫ������ע���ʱ�4287.03��Ԫ��������֤ȯȫ���ӹ�˾��ʯͶ��ȫ�ʳ��е��ൺ��ʯ尛IͶ������˾���³ơ��ൺ��ʯ������1.78Ԫ/ע���ʱ��Ϲ���

������������Ϲ����ൺ��ʯ������˻�ͨ����˹ʱ15%�Ĺ�Ȩ��λ���������ɶ���

����ֵ��ע����ǣ����ൺ��ʯ�Ϲ���ع�Ȩ��������ǰ��2015��2�£���ͨ���²Ÿո������һ���µ�Ͷ���ߣ�������ԭ�ɶ��������Լ������ⲿͶ������־�����ˣ����Ϲ������ʱ��ļ۸���Ѿ���Ϊ2.86Ԫ/ע���ʱ���

����ͬ�������ൺ��ʯ���ʵ�6���2015��4��28�գ������ɶ��α�����2500��Ԫ�Ĵ����Ϲ��˻�ͨ����875�������ע���ʱ������Ϲ��ļ۸�ͬ��Ϊ2.86Ԫ/ע���ʱ���

������ô����ͬ���ڣ�һǰһ����������ʷ��Ϲ��۸��Ϊ2.86Ԫ/ע���ʱ������ൺ��ʯ���Ϲ���ȴ��Ϊ1.78Ԫ/�ɣ���������Ȼ�������ԵIJ��졣

����������ൺ��ʯ����ǰ������������ɶ��Ϲ��۸�2.86Ԫ/ע���ʱ�Ϊ��ͨ���µĹ��ʼ۸���ô�ൺ��ʯ����ɼ����ȹ��ʼ۸����40%��

�������ൺ��ʯ������֤ȯ�ɷ�����˾���µĽ�ʯͶ������˾���������������нϸߵ��г�֪���ȺͽϷḻ��һ���г�Ͷ��ҵ������ͨ����������פ���зḻͶ�ʺ�������Ķ��¡�����Ϊ�������ṩ��������רҵ����ͽ��飬�Է����˵Ĺɶ��ṹ���ƣ���˾�����������������á��������ൺ��ʯ�Դ�������г����ʼ۸���ɣ���ͨ������˽��͵���

���������������IPO��ҵ�бȽ��ټ�������Ϊ����֪���ȸ߾Ϳ��Բ������ʼ۸���ɣ�������������Ϊ�µĹɶ���������פ����Ա��Ϊ��ҵ��չ����������һ�棬��ô�ۼ۵��ⲿ���Ƿ�Ӧ�ð��չɷ�֧��������ʵ���ϣ���ҵ��������������֮ʱ������ɶ��ܷ����ҵ����ս�Ի������ϵ�Эͬ�������������������ɶ��Ļ���Ҫ��֮һ����һλ��ҵ����ı������й�˾�������Ϊ��

����ʵ���ϣ���2015����2016��䣬�����ʻ�ͨ����ͬ�ڣ��ൺ��ʯ��Ϊ����֤ȯ��ֱͶ��˾����ɹ������IPO��ҵ�����滪������������(78.680, -3.63, -4.41%)��������ʢ(25.950, -0.93, -3.46%)����˼��;�ȵȣ�Ȼ�����˻�ͨ�����⣬���༸����δ���ִ���ۼ۶����ڹ��ʼ۸���ɵ������

����������˼���ǣ�����˴��ൺ��ʯ�ĵͼ���ɣ�������������Ȼ��Ҳ���ܵ��˸ô��ʱ��������������������ġ��������͡���

����2018��12�£����ǻ�ͨ���¼����ݽ�IPO����İ���ǰ���ൺ��ʯͻȻ����Ȼ�������塢�ֳ��ֱ��ת��1200��ɻ�ͨ���µĹɷݣ�ת����ɺ��ൺ��ʯ�����л�ͨ����1887.03��ɣ���4.38%�ijֹɱ���λ�л�ͨ���µ��Ĵ�ɶ�֮λ��

������Ҫ�ص�ָ�����ǣ��ൺ��ʯ����λ��Ȼ��ת�õļ۸����Ϊ2.5234Ԫ/�ɡ�

����������ȵ��ǣ���2018��8�£�һ����Ϊ����¡����Ͷ�ʻ����ո��Ϲ��˻�ͨ����285.7142��ɣ����Ϲ��۸���Ϊ3.50Ԫ/�ɡ�

����Ҳ����˵�������塢�ֳ���λ��Ȼ�˴˴δ��ൺ��ʯ���л�õ���ع�Ȩ�۸���Զ���ڴ�ʱ�Ĺ��ʼ۸������������ǰ���г����ʼ�2.86Ԫ/�ɻ�Ҫ�͡�

�������ڴ˴εĹ�Ȩ�ͼ�ת�ã���ͨ���½��ͳ���Դ���ൺ��ʯ������ʹ�ɶ�����Ȩ�����մ�ǰ�Ļع�Э��Լ�����Գɱ�����10%���껯�����ʣ�����������ó���

������ȷ�������ൺ��ʯ����ɼ۱��͵����мۣ�������������껯�����ʣ��ع��۸���Ȼ�͵͡�

�������ǣ�Ϊ����ʹ�ͼۻع��IJ�����2015���ൺ��ʯ���ʱ�Ĺɶ����ǣ��������ص���Ȼ����������ֳ���

������������Ȼ���ֳ�������2018��6�²�ͨ������������3.5Ԫ/�ɵļ۸��Ϲ�600��ɻ�ͨ���²Ÿճ�Ϊ���ιɶ�����������ʱ�䣬�ֳ����������Ϲɶ������ݴ��ൺ��ʯ������Զ�����г����ʹ�ֵ�ļ۸���������1200��ɻ�ͨ������عɷݡ���Ҳ����ζ���ֳ��ڻ�ͨ���¼����걨IPOǰ��12�����ڣ���5128.08��Ԫ����˻�ͨ����1800��ɣ�ƽ��ÿ�ɼ۸�Ϊ2.848Ԫ����һ�۸�ͬ����������ǰ��2015��Ĺ�����ɼ�2.86Ԫ/�ɡ�

�����ڻ�ͨ���µ��й����У������ֳ������ݲ�δ����������������ʾ��Ϊ�й��������������þ���Ȩ�����ӹ���������֤��Ϣ��ʾ���ֳ�Ϊһ�����۲��۵�90��Ҳ�ǻ�ͨ�����ڶ���Ȼ�˹ɶ���������С�ߣ�������1992��4�µ��ֳ�����2018�꣬�������ѳ�5000��Ԫ��ɻ�ͨ����֮ʱ����Ÿ���26�ꡣ

���������ͨ���´˴�IPO���سɹ���˳�����У����䷢�в�����7600��ɺ�ļ��40337��Ԫ�����ʼƻ����㣬��ͨ���´˴�IPO���м۸�Լ��5.3Ԫ/�����ң���ʹ�����˼۸���㣬���������к��ڶ����г��Ļ�õĴ����ۣ��ֳ��ڻ�ͨ�����еijֹ���ֵ���ѽ�����Ԫ��