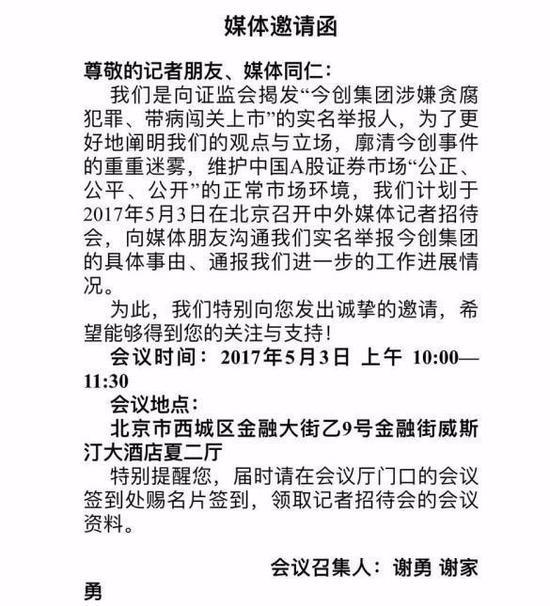

5月3日,谢勇、谢家勇以“股民的名义”在北京威斯汀酒店召开《实名举报今创集团带病闯关IPO媒体招待会》,公开实名举报今创集团涉嫌行贿和财务造假。

今创集团招股说明书显示,公司主要从事轨道交通车辆配套产品的研发、生产、销售及服务,主要产品包括车辆内装产品和设备产品,下游客户主要为中国中车下属整车制造企业以及阿尔斯通、西门子、庞巴迪等整车制造商。

4月10日,今创集团IPO首发获通过;同日,高铁行业的另一家上市公司神州高铁的前实际控制人文炳荣,向有关部门和媒体举报金创集团曾卷入张曙光受贿案件。而于5月3日公开发声的谢家勇,早于4月8日,也就是今创集团IPO首发获通过的前两天,已经向证监会进行实名举报。

5月3日,《国际金融报》记者独家采访了相关当事方今创集团、今创集团所在地常州市相关部门、以及相关的财税专家,试图揭开此事件的真相。

谢家勇和文炳荣先后举报今创集团,这两人之间是什么关系?

谢家勇在发布会现场表示:

“我只是一个国内普通的金融投资者,从事金融投资20年,我的社会职位只是一个小包工头,我此前没有举报过其他公司。我没有和今创集团有任何的经济往来。此外,我是4月8日举报的,我和神州高铁的举报没有一点关系,我与文炳荣完全不认识。实名举报只是我一腔热血。”

《国际金融报》记者联系到今创集团的新闻部发言人何欣慧询问此事的前因后果。何欣慧表示,谢家勇等人实则为文炳荣的站台人。

金创集团地处江苏常州市,当地政府是如何看待本地企业被举报一事?

常州市委宣传部新闻处处长李吉祥对《国际金融报》记者表示,谢家勇等人举报的根本原因是文炳荣与新誉集团(新誉集团第二大股东为今创集团控股大股东俞金坤女婿)之间存在经济纠纷。

而神州高铁以“文炳荣于2016年10月后已不再是神州高铁的实际控制人”为由,拒绝回答《国际金融报》记者提出的关于文炳荣的提问。

今创集团卷入怎样的受贿案件?

谢家勇举报的核心内容是,今创集团实际控制人之一戈建鸣(今创集团大股东俞金坤之子)曾卷入张曙光受贿案,然而其招股说明书显示,戈建鸣没有继续担任公司总裁、总经理等职务,与事实不符。

张曙光曾先后担任过铁道部运输局装备部客车处处长、装备部副主任、运输局局长等职务,并利用职务之便受贿4700逾万元;其中,戈建鸣向张曙光行贿共计800万元。

而今创集团今日发表说明表示,今创集团不涉单位行贿问题,保荐机构和律师访谈了负责张曙光案件的办案人员,确认检察院没有对戈建鸣进行立案也没有立案计划。

今创集团与新誉集团是什么关系? 今创集团的控股大股东俞金坤女儿戈亚琴,持有新誉集团0.25%的股权;女婿周立成,持有新誉集团49.50%的股权;周立成和其兄弟及父母共持有新誉集团50.25%的股权。

举报人谢勇、谢家勇认为,今创集团董事长俞金坤及其女婿周立成控制的新誉集团的经营范围与今创集团相似,其轨道交通相关业务包括牵引系统、空调系统、电机等,有同业竞争及利益输送的嫌疑。

今创集团在声明中回复,新誉业务、产品及用途、技术、工艺方面与今创集团存在较大差异,所需主要原材料与今创集团不同,主要供应商与今创集团不存在重叠的情形。

李吉祥告诉《国际金融报》记者:“其实,今创和新誉关系并不好,老爷子和女婿关系僵了很多年了。”

记者进一步追问关系为什么不好时,李吉祥表示:“这是人家家务事。”

涉嫌财务造假?

谢家兄弟针对今创集团的另一重要举报是涉嫌财务造假,相关内容为:

“今创集团2014年度财务报告存在明显纰漏,当年度根据三大报表的数据计算,当年度该公司最多只缴纳了7778.6万元增值税(1.73亿元支付的各项税费-6885.09万元所得税费-1150.70万元营业税金及附加-(上一年度3659.49万元应交税费-当年度2198.80万元应交税费))。以今创集团所在的制造行业17%增值税率计算,该公司当期增值税应税额最多只有4.58亿元。而2014年当期,该公司利润总额为5.92亿元,支付给职工以及为职工支付的现金为4.05亿元,合计9.97亿元。二者相差5.39亿元。即使考虑到该公司当年度有3.93亿元外销收入,即使税务部门可以对该部分出口进行全额退税),仍有1.46亿元增值税应税额无法说明原因。因此,我们有理由怀疑今创集团要么在上市文件中向发审部门提供了虚假的营收数据;要么,该公司在2014年度存在偷逃国家税款的嫌疑。”

中国国际税务研究会学术委员汪蔚青对《国际金融报》记者表示:

“利润和工资没有进项这是肯定的,但理由是对的不代表结论是对的,因为万一该公司有固定资产和其他大的抵扣,就会对公司最终形成的增值税缴纳额产生较大影响。单靠损益表是无法计算出增值税的具体数额的。”

另一不愿具名的注册会计师表示,增值税属于价外税,不会影响企业利润的,没必要通过增值税造假。

根据《增值税暂行条例》第四条的规定,纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。

据今创集团向《国际金融报》记者出具的独家澄清说明,公司2014年的汇总口径的销项税总额为2.97亿元,进项税额为2.32亿元,实现增值税为0.65亿元,谢家兄弟的举报中存在常识性逻辑错误:

1、推算应计增值税的营业收入存在基本错误:

如报道所述,公司2014年度营业收入为20.20亿元,利润总额5.92亿元,支付给职工的现金4.05亿元,合计为9.97亿元,由此得出9.97亿元是没有进项的应税收入额,存在常识性的逻辑错误。

原因如下:公司利润总额中含有1.51亿元的投资收益以及0.22亿元的公允价值变动收益,此部分合计1.73亿元是没有增值税纳税义务的,应当从上述9.97亿元中扣除。此外固定资产折旧及摊销等0.47亿元是没有直接进项抵扣的,应该加计到9.97亿元中,此因素相关报道没有考虑。若按照相关报道的逻辑,调整之后的应计税基础为9.97-1.73+0.47=8.71亿元。

2、相关报道未考虑增值税低税率因素的影响:

根据公司的纳税申报资料以及招股说明书披露的资料,公司2014年度约有0.48亿元的技术服务及市场服务类收入适用6%的增值税率。

3、相关报道未考虑年度之间材料采购金额变化(具体反映在期末存货余额的变动中)对进项税额的影响:

2014年末存货比2013年末增加3.05亿元,按材料成本占营业成本的比例70.97%计算,影响采购净增加金额为2.16亿元,相应增加2014年度的进项税额。相关报道存在常识性的错误。

4、相关报道未考虑其他进项因素的影响:

自2009年后,采购设备的进项税可以抵扣;计入管理费用及销售费用的部分项目可以抵扣进项数,如销售运费、售后服务费、水电费、研发费用中的材料消耗等。

文炳荣为什么要举报今创集团?

金创集团声明书中显示,文炳荣因“一股二卖”(先签排他协议卖给新誉集团,又毁约卖给海淀国投)需支付新誉集团3亿元左右违约金,同时认为今创集团控制新誉集团,因而举报施压今创集团。

2016年10月14日,新誉集团与文炳荣、文宝财(文炳荣之子)、文冰雪(文炳荣侄女)签订了《股份转让协议》,协议约定文氏三人合计持有的神州高铁3亿多股无限售流通股股票转让给新誉集团,转让总价款31.36亿元人民币。协议中约定:违约方应向守约方支付本协议项下转让总价款10%的违约金;违约金不足以弥补守约方损失的,守约方有权继续追偿。

而据神州高铁2016年年报披露,2016年10月,文炳荣及文宝财、文冰雪、宝利来实业通过协议转让方式,合计向海淀国投、北京金光分别转让3.5亿股、1.4亿股。可见,最终拿到这3亿多股份的是海淀国投。

2016年12月,新誉集团诉文宝财、文冰雪、文炳荣,并申请诉前财产保全,深圳中院依法冻结文氏3人持有的神州高铁的股份。

2016年12月7日,为了履行与海淀国投的协议,文炳荣等向登记公司申请出具持股证明文件时,发现股份被深圳中院冻结。因此当日,文炳荣向法院申请以3.2亿元的现金存款,申请变更保全标的物。2016年12月13日,深圳市中级人民法院同意置换要求。

何欣慧对《国际金融报》记者表示,法院已经将3.2亿元判给新誉集团。