对于2019年下半年的IPO市场来说,注册制改革预期也在给存量市场带来新的挑战,那就是IPO企业的批量申报。在上半年过会率不断提高的背景下,大量企业开始蜂拥申报上市,新增申报项目的增多,无疑在给存量市场的注册制改革带来巨大挑战。

作为A股发行制度改革的重要时间窗口,2019年的IPO市场表现出了更大的爆发力。

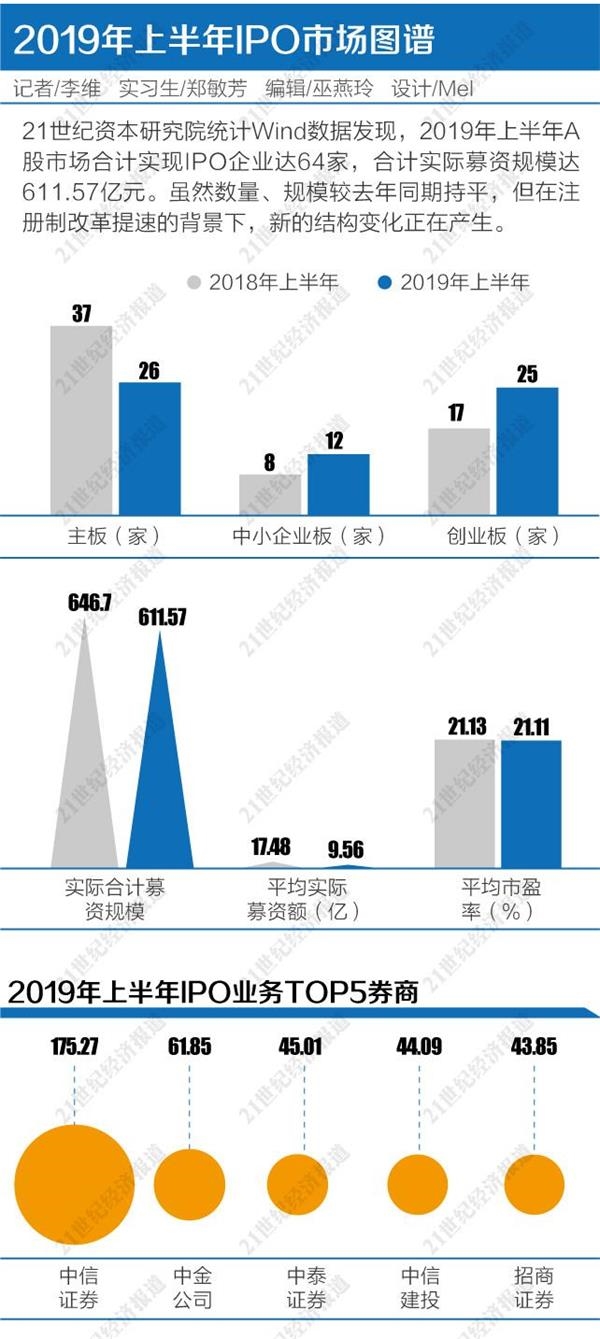

21世纪资本研究院统计数据发现,2019年上半年A股市场合计实现IPO企业达64家,合计实际募资规模达611.57亿元。

事实上,今年上半年IPO市场虽然在数量、规模等维度较2018年同期稍显持平,但考虑到2019年大量科创板公司过会后即将加入IPO大军,预计今年全年IPO市场整体规模将较去年同期出现明显增长。

统计显示,截至6月30日,已申报但未发行的科创板IPO企业数量高达140家,为上半年IPO企业数量总和的2.19倍,累计拟募资规模达1288.27亿元。

我们认为,虽然科创板早期可能出现伴随活跃资金涌入的炒作现象,但进入平稳运行期后,50万元金融资产等投资者适当性管理要求对流动性带来的中长期影响,不排除给后续发行人的上市板块选择带来新的影响。

值得一提的是,中金、中信等头部券商在今年上半年IPO业务中表现出更明显的市场优势。我们认为,这与新股发行体制即将突破23倍天花板、进入询价定价状态并对承销商提出跟投要求、进而提升IPO展业门槛有关,因此头部机构的这一优势大概率将在今年全年获得持续。

主板种子 “平移”

21世纪资本研究院统计数据发现,2019年上半年合计IPO企业达64家,较2018年同期的62家多出2家。

虽然IPO企业数量与去年同期接近,但具体到不同板块结构却有明显差异。

其中,主板IPO项目数量为26家,较去年同期的37家有所减少。

我们认为,主板IPO数量减少而中小板、创业板发行人数量增加的主要原因,是去年绿色通道导致部分大型企业快速在主板上市,而今年科创板的筹备,造成部分潜在的主板发行人向科创板平移所致。

例如2018年上半年的A股主板市场在独角兽绿色通道政策下,有工业富联、药明康德、宁德时代等独角兽企业加持,而今年中国通号、优刻得、华西生物等同类独角兽企业选择在科创板上市,导致主板市场的IPO项目供给出现下滑。

由于今年上半年仅有1家科创板企业在上半年实现IPO,因此大量科创板企业的IPO窗口可能将集中出现在下半年。

与此同时,科创板设立背景下,监管层对于存量市场审核效率、流程的提速则给中小板、创业板的IPO放量提供了机会。

一方面, 主板、中小板、创业板等存量市场发行审核机制的改革以及有关盈利要求的行政窗口干预的逐渐退出,成为助推更多中小板、创业板发行人过会并实现IPO的直接原因。

另一方面,上交所筹备科创板带来交易所间的竞争效应,让深交所参照注册制标准进行审核改革,以争夺优秀企业资源挂牌的潜在诉求在不断提升,这种意志将反映在当前的审核进度中,以激发发行人在中小板、创业板上市的积极性。

统计数据发现,中小板的12家和创业板的25家数量分别较去年同期多出4家和8家。

估值方面,由于2019年上半年科创板企业尚未大规模发行,因此23倍市盈率上限仍然存在,导致上半年IPO企业平均发行市盈率为21.11倍,较去年同期并无变化。

融资规模上,由于去年上半年存在工业富联271.20亿元等“巨无霸项目”,导致2019年上半年的实际募资总额为611.57亿元,少于去年同期的646.7亿元;若统计中剔除工业富联为代表的超百亿的超大项目,今年上半年的IPO募资规模仍将呈现出强势增长状态。

头部承销商疾进

在2019年上半年的IPO业务市场中,头部券商的业务占比正在进一步集中。

21世纪资本研究院统计发现(联合承销按分别统计方式计算),中信、中信建投、中金三家机构上半年合计承销家数分别为9家、6家和5家;而承销规模上,中信证券一家就独占175.27亿元,中金公司紧随其后达61.85亿元。

不过承销家数上排名第2的中信建投则落后至规模维度的第4名,合计承销规模为44.09亿元。

事实上,仅中信、中金两家投行上半年的承销规模,就占据了全市场的38.77%;同期IPO承销规模前5名的中信、中金、中泰、中信建投、招商合计IPO承销规模达370.07亿元,占全市场IPO份额的超过6成。

这一集中度已超过去年同期水平。我们在不纳入2018年富士康项目的情况下统计发现,2018年前五大头部券商合计承销规模为254.23亿元,占全市场规模的52.52%。

这意味着,2019年上半年投行IPO业务的前五大机构市场集中度同比提高了接近8%。这一趋势也得到了业内人士的关注。

“IPO处于市场化改革的关键节点,行业内的项目竞争又异常激烈,像去年以来的投行价格战就是例证,所以市场份额正在进一步向头部券商集中也是必然的趋势。”北京一家中字头券商投行人士坦言。

21世纪资本研究院认为,券商IPO业务集中度不断提高的趋势将在科创板密集发行的2019年下半年被延续。

若统计已申报的科创板排队企业信息能够发现,目前中金、中信、中信建投三家券商的项目金额拟募资规模位列前三,分别为316.81亿元、246.52亿元和149.57亿元,合计达712.90亿元,占科创板拟募资总金额的55.34%;前五大投行项目涉及拟募集金额高达954.04亿元,占比高达74.06%。

与此形成鲜明对比的是,在参与科创板IPO业务的45家券商中,有26家的项目数量不超过2家,其中21家券商有且仅有一个项目。

我们认为,试点期间保障项目可靠性以及对券商提出的跟投要求,是IPO项目资源在科创板领域进一步向头部券商集中的重要原因。

一方面,试点期间一些头部券商重点参与了科创板的制度规则设计建议工作,具有先发优势;另一方面,科创板规则要求券商按承销规模以战略配售形式进行跟投,资本金不足的中小券商将在该领域进一步出局。

我们同时认为,科创板以及未来主板、创业板有望跟进改革带来的突破限价发行效应,将进一步提高对投行团队发行定价能力的要求,届时专业化的投行团队也将发挥更大的优势,进而强化IPO领域的马太效应。

存量改革待考

备受市场瞩目的科创板公司的密集上市,将成为2019年下半年IPO市场的重要事件。

一方面140家企业的排队候发,将对IPO既有的市场格局带来颠覆,另一方面已上市科创板企业的运行效果,也决定了主板、中小板、创业板等存量市场未来的改革路径和可能性。

21世纪资本研究院认为,科创板企业上市初期,因较高的市场关注度可能出现高估值、资金炒作等情形,但进入稳定运行期后,市场热度的逐渐消散加之相比主板、创业板市场更高的投资者适当性管理要求,发行人选择在科创板上市的意愿有望出现转移。

一方面,50万元以上的开户门槛以及监管层可能针对垫资开户的从严监管,有可能对科创板因关注度过高而产生的流动性溢价起到缓释作用。

此外,科创板在融券、涨跌幅等交易机制上更加具有机构市特征,未来流动性大概率将次于主板市场,这不得不成为未来拟上市公司的中长期考虑。

另一方面,在科创板设立工作的推进下,中小板、创业板的改革预期必将被市场高度关注。

21世纪资本研究院在5月7日的报告《科创板催动存量改革:创业板明年望迎注册制改革窗口》提出,2020年有望出现创业板的改革窗口,该报告发布后仅11天,深交所上海中心区域主任黄丽娜公开表态称创业板改革可能在科创板改革落地后半年到一年内实施,是为该趋势的进一步印证。

我们在创业板加速改革的预期下,加之不同上市板块间所具有的制度差异性,不排除未来更多发行人考虑在中小板、创业板等市场上市的可能性,进而强化IPO市场中沪深各板的动态平衡。

此外,当前的科创板项目申报速度能否在后续长期维持也备受挑战,从投行方面的反馈来看,由于科创板设立初期各地报送项目的积极性较高,大量发行人集中于当下的申报窗口,有可能导致后期满足科创板定位的拟上市企业数量不足的情形。

“因为科创板对于技术等方面的竞争力是存在要求的,后续一些企业未必满足这种要求,有可能会转投中小板、创业板上市。”北京一家中小券商投行团队负责人表示。

堰塞湖重现?

对于2019年下半年的IPO市场来说,注册制改革预期也在给存量市场带来新的挑战,那就是IPO企业的批量申报。

在上半年过会率不断提高的背景下,大量企业开始蜂拥申报上市。

21世纪资本研究院统计数据发现,目前在主板、中小板、创业板申报上市,并处于已受理、已反馈和已预披露更新三大状态的拟发行人数量就多达449家,上半年新增的备案辅导企业数量多达185家。

其中,仅6月份一个月新受理的拟IPO企业数量就多达169家。这和上半年走高的发审会过会率不无关联。

数据显示,2019年上半年受罚过会率高达88.04%,较去年同期上升了37.16个百分点。“友好”的过会率无疑加剧当下承销商和发行人抓紧申报的积极性。

“科创板推动得比较顺利,现在还差企业纷纷上市这一步,这让主板的注册制改革预期也变得比之前更加明晰了。”上述投行团队负责人表示,“一些发行人和投行团队内部研究的时候也认为当下是抓紧推动申报的好时间窗口。”

新增申报项目的增多,无疑在给存量市场的注册制改革带来巨大挑战。一方面,众多的新增排队企业能否在有限的发审环境下实现有效审核,以确保企业质量的稳定性,将被市场密切关注;另一方面,如此大量的新增IPO项目一旦过会并启动发行,将不可避免地对市场资金带来冲击。

我们认为,监管机构目前已经关注到这一动向,而在既定规则下的从严审核也将被进一步明确。一些征兆已经出现,例如IPO的过会率已在悄然下降――今年4月、5月IPO过会率分别为93.75%和100%,而今年6月份过会率降至87.76%;随之启动的IPO现场检查,在这一背景下显然也具有必要性。