最近证券市场上有一个热闹的议题: ‘六个核桃到底能不能顺利完成IPO?’此前的争议是:‘六个核桃到底能不能补脑?’

2016年末,河北养元智汇饮品股份有限公司(下称‘养元饮品’)披露了首次公开发行股票招股说明书,开始第三次冲击IPO。

养元饮品最为出名的产品是‘六个核桃’饮品。

据了解,养元饮品始建于1997年,最初为衡水老白干酿酒集团全资控股的子公司,属于中小型国有企业,并在一段时间内处于破产境地。1999年1月,老白干承债兼并养元饮品,随后在2005年将持有的养元饮品全部国有产权转让给以姚奎章为代表的养元饮品受让员工,转让价格为309.49万元。

私有化以后的养元饮品迅猛发展,仅凭主打产品‘六个核桃’这一大单品缔造了10年增长300倍的营销传奇(2006年营业收入3000万元,2015年营收91亿元),成为中国核桃乳品类的行业老大。

天风证券消费组高级分析师刘畅对IPO日报表示,‘养元饮品在行业内地位很高,它的产品定位、营销能力和渠道能力都表现强劲。’

那么,创造出如此‘传奇’的养元饮品,此次IPO过会的成功率有多大?

IPO日报以独创的特色标准,从主体资格、独立性、持续盈利能力、成长性、规范运作以及募投项目六个方面对其做了一个全面质检,给予综合得分75分的评价。

主体资格:得分7(总分10)

扣分理由:历史沿革存在瑕疵。

具体细分项目请参照下表:

▲IPO日报据招股说明书整理

▲图1 数据来源:东方财富(12.500, 0.26, 2.12%)Choice数据

养元饮品的前身河北元源的设立存在以下问题:

1、衡水电力实业总公司用以出资设立河北元源的实物和土地使用权共作价7900000元未经过评估作价,不符合当时适用的《公司法》的有关规定;

2、用以出资并作价770000元的国有土地使用权在河北元源成立后被政府收回,导致其出资中与该土地使用权对应的770000元出资不实;

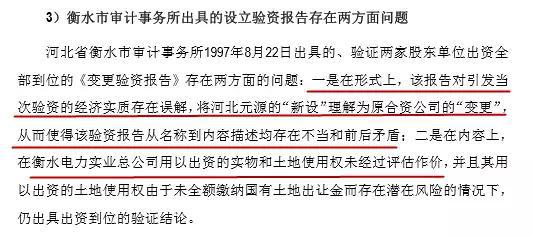

3、河北省衡水市审计事务所1997年8月22日出具的、验证两家股东单位出资全部到位的《变更验资报告》存在内容描述矛盾等问题。

▲数据来源:养元饮品申报稿

此外,河北养元被老白干集团承债兼并后,河北养元实施了名义减资,将注册资本从800万元减少至 100 万元,然而在减资过程中,未按照当时适用的《公司法》履行‘自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上至少公告三次’、验资等的法定程序。

相关专家提醒,虽然相关单位和会计师事务所对这些问题进行了解释和复核,然而一家公司在历史沿革上若有不规范的情况,是会被重点关注的。

独立性:得分17(总分20)

扣分理由:存在大股东不当控制风险;包装供应商过于集中

根据招股说明书,养元饮品拟公开发行人民币普通股不超过 5500 万股,占发行后公司总股份的 10%,实控人股权高度集中,中小投资者利益保障是个疑问。

▲数据来源:养元饮品申报稿

▲十大股东 数据来源:东方财富Choice数据

另一方面,公司第一大股东及实际控制人姚奎章担任公司董事长,公司董事会董事、监事会监事大多为姚奎章提名。

据了解,如企业实际控制人利用其身份、地位,对公司的人事任免、经营决策等进行不正当的控制,企业的劳动、人事及工资管理没有做到完全独立,可能会使公司的法人治理结构不能有效发挥作用,从而给公司经营及其他股东的利益带来损害。

其次,养元饮品存在供应商集中的情况:在原材料(易拉罐)采购环节,养元饮品向滁州嘉美及其五个子公司(下简称‘嘉美’),以及昇兴集团及其四个子公司(下简称‘昇兴’)采购的金额占易拉罐采购总金额的90%以上。

公司在招股书上也说明,若因主要供应商不可预见之原因导致公司的供应受到影响,短期内可能会对公司的生产经营产生一定影响,存在易拉罐采购相对集中的风险。

刘畅对IPO日报表示,易拉罐市场是买方市场,养元应该是出于稳定成本的考虑选用这两家公司,然而如果一旦发现有更便宜的供应商,养元饮品是可以换的。故而IPO日报未在此项上扣分较多。

最后,养元饮品存在高管由董事兼任,财务人员在关联公司兼职的现象。

▲数据来源:养元饮品申报稿

公司股东范召林、李志斌、邢淑兰除董事以外也任职公司高级管理人员:总经理、总经办经理兼董秘、财务负责人。

▲财务人员在关联公司兼职 数据来源:养元饮品申报稿

对此,上海市华荣律师事务所律师许峰表示,不存在利益冲突的情况下,此类兼职问题不大,故而IPO日报未在此项上扣分。

持续盈利能力:得分15(总分20)

扣分理由:绝对依赖单一产品;存货周转率下降。

扣分理由:绝对依赖单一产品;存货周转率下降。虽然养元饮品的业绩上升速度非常快,但业内人士认为,养元饮品的未来难以再有惊人表现,因为养元饮品对六个核桃是绝对依赖,六个核桃是其20年来唯一一个大单品。

▲2013 年、2014 年、2015 年和2016 年上半年,养元饮品净利润分别为16亿元、18亿元、26亿元和13亿元,2014年、2015年同比增幅分别为16%、43% 数据来源:东方财富网

招股书显示,公司产品的具体种类较多,有核桃乳、核桃花生露、核桃杏仁露、果仁露、杏仁露等,核桃乳里又有多个具体品种,但这些产品主要属于以核桃仁为原料的植物蛋白饮料,并且核桃乳是其中的主要产品,2013年、2014年、2015年,核桃乳(六个核桃)的销售收入占公司主营业务收入的比重分别为 93.42%、94.90%、95.41%。

对此,养元饮品自身也认为存在‘产品种类单一的风险’。

另一方面,养元饮品2013年存货5.07亿元;2014年9.43亿元,同比增长86%;2015年略有下降,为6.96亿元,然而2016年上半年便达到了7.86亿元,超过了2015年全年。

▲养元饮品以承德露露(9.940, 0.07, 0.71%)为对比对象 数据来源:养元饮品申报稿

在库存中,2015年1.3亿元的库存商品养元饮品并未披露,然而其存货周转率却是从11.28下降至2.63,表明其存货变现的能力变弱,而作为有保质期的饮料产品,存货不变现,处置较为麻烦,会产生额外的支出(然而,养元饮品却表示,报告期末存货不存在明显的减值迹象,并未计提存货跌价准备)。

成长性:得分12(总分20)

扣分理由:重营销轻研发;新单品道阻且长。

数据显示,2013年至2016年上半年,养元饮品研发费用为128.74万元、246.89万元、544.61万元和338.42万元(在营收中的占比分别为0.017%、0.03%、0.06%和0.086%),市场推广费为2.56亿元、3.2亿元、3.77亿元和2.8亿元(在营收中的占比分别为3.45%、3.87%、4.14%和6.95%)——推广费在研发费用的百倍以上。

▲数据来源:养元饮品申报稿

据了解,养元饮品聘请了知名主持人陈鲁豫做形象代言人,又花巨资在央视黄金时段播放广告,并陆续与央视《挑战不可能》、湖南卫视《好好学吧》、山东卫视《我是先生》等益智类节目签约。

▲据媒体报道,2016年养元斥资2.5亿元冠名《最强大脑》第三季

广告营销的影响几乎是立竿见影,2008年至2010年期间,养元饮品年平均营业收入增速超过了100%,并在其后往百亿销售额进发。

业内人士表示,通过这些做法,六个核桃成为核桃乳品类当之无愧的老大,但是重营销轻研发也成为了养元发展的瓶颈。

一方面,有媒体报道称,靠营销驱动的养元饮品当前面临着仿冒的难题,该问题的出现与养元饮品只重视营销而忽视研发的发展模式脱不了干系(养元饮品主打的补脑卖点经过几年的推广与传播,市场竞品泛滥,产品良莠不齐,仿冒盛行)。

▲市场上,六个核桃仿冒盛行

而在天眼查网站上,IPO日报注意到养元饮品涉及705个法律诉讼,绝大多数涉及商标权纠纷,养元饮品系原告。

▲养元饮品涉嫌法律诉讼 资料来源:天眼查

轻研发的另一个结果是,养元饮品至今并无新爆款,推出的核桃花生露、核桃杏仁露、果仁露、杏仁露等品类的营收对公司影响极小(相比六个核桃),始终摆脱不了对‘六个核桃’的重度依赖。

刘畅表示,‘六个核桃’天然受限于其名字,只能做核桃乳,转型其他品类较难,成长性有限。而豆奶、杏仁露等植物蛋白饮料其他公司也在做,同类竞品非常多,养元饮品难以占据较大优势。

‘当然养元可以通过在其他单品包装上打上“六个核桃荣誉出品”的方式,利用好这个品牌的知名度,但是要推出有影响力的新单品,养元饮品需要稳定的原材料供给并提高自己的研发加工能力,再利用好自己的渠道。’ 刘畅对IPO日报表示,事实上养元饮品面对的困难不止这些,更需要注意的是,养元饮品的销售渠道都是卖六个核桃出来的,无论出任何新单品,都是六个核桃的同类竞品。

‘它愿不愿意革自己的命,我持保留意见。’刘畅表示,养元饮品的大单品渠道利益链极其坚固,打破需要壮士断腕的决心。

规范运作:得分18(总分20)

扣分理由:负面消息影响品牌口碑。

2015年3月,《济南日报》报道,市民时先生的孩子喝‘六个核桃’饮料时竟喝出了一个烟头。‘六个核桃’济南负责人表示,由于消费者所称的问题产品已经开盖,他们需检测界定原因,从厂方自动化生产的标准来说,烟头肯定不会出现。

2016年4月,美国金州食品有限公司宣称,因‘六个核桃’生产商养元饮品违约,导致大批核桃积压,遂将养元饮品告上美国、中国香港两地法庭,索赔1029万美元。一同被起诉的还有被指为养元实际控制的中国香港缤果国际贸易公司。对此,养元公司表示,‘未与金州及缤果合作过’,对于无端抹黑,将走法律途径。

2016年5月,据《江南都市报》报道,南昌青山湖区的关女士家小孩在开启一瓶‘六个核桃’饮品时,发现里面长霉了——经销商称原因不清楚,愿意以一赔十。

此外,养元‘经常用脑,多喝六个核桃’的广告语因涉嫌虚假宣传而频遭职业打假人和法学界人士质疑,先后经历了多场官司(有消费者认为,每罐‘六个核桃’的售价连六个核桃都买不到,根本不可能含有六个核桃)。

养元饮品表示,‘“六个核桃”其实只是一个名字,不是说产品里面有六个核桃,而是六这个数字在中国文化里面有很深的文化内涵,六六大顺,说起来也朗朗上口。这个命名当时审批的时候也是没问题的。’

上海骏丰律师事务所律师王建新认为,该广告有擦边球之嫌,但很难界定是虚假宣传。故而IPO日报未在此项上扣分。

募投项目:得分6(总分10)

扣分理由:项目前景不明,公司不差钱,募投必要性成疑。

按照养元饮品的说明,其募投资金88%以上用于营销网络建设及市场开发项目(29亿元),剩下的3.6亿元拟投资年产20万吨营养型植物蛋白饮料项目,替换老旧的4条易拉罐灌装生产线。

▲募投项目 数据来源:养元饮品申报稿

业内人士认为,此募投计划就是养元饮品重营销轻研发的具体表现,除了‘六个核桃’,养元饮品实在缺乏成功的经验,‘它是依靠砸广告铺渠道起家,然而仅依靠这些再创造一个成功案例的可能已经很小了’。

另据招股说明书显示,养元饮品拥有自有产能120万吨,委托加工商拥有产能65万吨,合计共185万吨,但在2016年上半年,公司的产能利用率仅为41.88%。公司想要‘替换老旧的4条易拉罐灌装生产线’,然而不足一半的产能利用率,养元饮品如何消化这些新增产能?

最后,值得注意的是,养元饮品并不是差钱的公司:截至2016年6月底,公司银行理财产品的账面价值就高达60.5亿元,对外投资规模相当可观。

▲数据来源:养元饮品申报稿

如此有钱的一家公司,有何必要进行募投上市呢?为何不用自有资金更换设备和建设营销网络?

IPO日报就相关问题向养元饮品进行提问,截至发稿,对方并无回应。