北京新时空科技股份有限公司的主营业务是景观照明工程,财务数据显示,在2016年到2018年公司的营收、净利均保持了较高的同比增速;但也需要关注的是,2019上半年该公司实现净利润仅为0.92亿元,尚不及2018年全年2.29亿元的一半,这是否指向新时空的盈利能力趋弱,尚有待观察。

新时空计划在本周四经证监会发审委审核,但这并非是公司首次闯关IPO,早在2017年6月该公司就递交过招股书申报稿及上市申请,后经2018年1月更新招股书预披露之后上会到发审委,但是在2018年2月7日的发审会上被否决上市,随后宣布IPO终止。

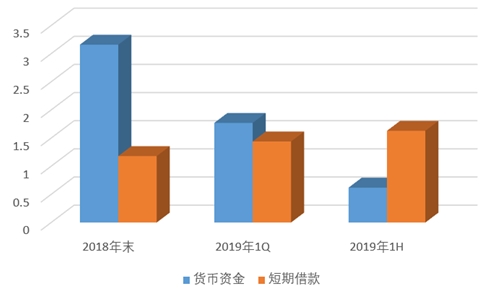

这一次新时空再次闯关IPO,财务数据已经更新到了2019年上半年。新时空的主营业务的景观照明装饰工程,通常来说工程类公司现金流都较为吃紧,这一点在新时空上表现得尤为突出。根据财务数据显示,新时空在2018年末、2019年一季度末和2019年上半年末的货币资金余额分别为3.16亿元、1.77亿元和0.62亿元,同期短期借款余额则分别为1.18亿元、1.44亿元和1.63亿元。资金持有量断崖式垮塌,叠加负债较大增长,新时空的财务状况难免令人担忧。

导致新时空财务资源大幅流出的原因在于经营活动净现金流出,财务数据显示,在2019年一季度和2019上半年,经营活动现金流量净额分别为-2.08亿元和-3.15亿元。但是在2016年到2018年期间,经营活动现金流量净额均为正数,这也意味着公司主营业务获现能力大幅下滑。

从更细节财务数据来看,在销售端,2019上半年新时空结算的营业收入金额高达5.66亿元,而同期“销售商品、提供劳务收到的现金”科目金额则仅为2.23亿元,即便忽略掉增值税的影响,两组数据之间也相差高达3.4亿元以上。

在正常的会计核算逻辑下,这就应当对应着应收款项的大幅增加。但是从资产负债表数据来看,公司的应收账款净值在2019上半年净增加了1.2亿元左右、预收账款余额减少了0.4亿元左右,两项数据仅能解释1.6亿元左右的收入现金流差异,无法解释两组数据之间高达3.4亿元以上的数据差异

再来看采购端,招股书披露2019年一季度公司向前五大供应商采购金额合计为4688.34万元,占同期采购总额的比重为28.99%,对应着采购总额约为1.62亿元;同期“购买商品、接受劳务支付的现金”科目支出金额则高达4.09亿元,远远超过了同期的采购总额,而在2019上半年新时空的应付账款科目余额仅净减少了1亿元左右。

一方面是营业收入对应收到的资金偏少,另一方面则是采购资金流出偏高,合计导致了新时空的经营活动现金流显著趋弱,但至于造成上述财务矛盾的原因,新时空并未给出解释,也未就此接受记者采访。

更值得关注的是,如果持续流出的财务资源,能换来公司的业绩成长,也是值得的。但是据数据统计,新时空在2019上半年的扣非后净利润同比增速仅为4.88%,而在2016年到2018年期间则分别为133.17%、90.35%和70.71%,也即公司在资金大幅流出、不得不依赖于更大力度举债的2019上半年,业绩成长性还呈现出停滞。

结合此前新时空IPO终止时发布的财务数据显示,公司的照明工程施工、照明产品销售、照明工程设计三大主营业务的毛利率,在2015年和2016年表现很稳定,但是在2017年出现了显著提升,照明工程施工业务毛利率在2018年继续大幅提升,对此公司在招股书中也未给出合理的解释。