摘要:马来西亚联昌国际银行(CIMB)分析师称,新收购可能推高融创净负债率。融创的负债水平可能超过目前的负债冠军恒大。

腾讯证券讯 彭博新闻社报道,在一些中国富商巨贾放慢收购步伐,潜心减少庞大的债务负担之际,一位房地产行业的亿万富豪却走上了相反的道路。融创中国董事长孙宏斌过去一年掀起了收购狂潮,周一更是宣布以632亿人民币(约93亿美元)收购万达集团资产。该交易创下了中国房地产行业的新纪录,但可能也会让孙宏斌的公司成为中国负债最重的开发商。

在其他热衷收购的集团企业因政府加强审查而放慢收购步伐之际,孙宏斌却在带领融创中国展开雄心勃勃的扩张。对于成立了14年、市值比万科和中国恒大等行业龙头小许多的融创而言,这笔交易令人担心公司是否会偏离住宅业务的核心专长,走上高负债之路。

联昌国际证券有限公司驻香港分析师Raymond Cheng表示,这笔交易可能会使融创的净负债率从去年底的略高于208%升至300%,高于目前的负债冠军中国恒大。他表示,他的估计将永续证券算作债务,并可能根据公司的更多财务信息而进行调整。Cheng在接受采访时表示,市场已将融创看作新的恒大。他补充表示,恒大的净负债率可能已经从432%下降至200%以下。

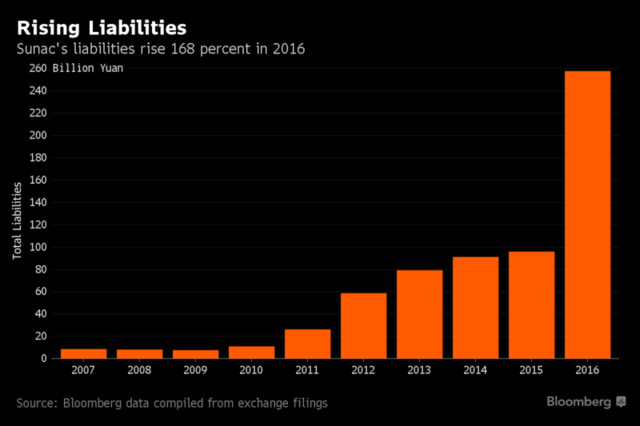

彭博数据显示:融创2016年负债率同比增加168%(图片来自彭博)

在接受财新采访时,孙宏斌试图减轻外界对融创杠杆水平的担忧,声称该公司不会因与万达的交易而增加负债,在交易中该公司使用的都是自家资金。此外,花旗集团指出,融创过去的高杠杆交易已初见成效。为了证明这一点,花旗引用了一些例子,比如融创在2014年和2015年进行的土地购买。投资者对融创增长的支持,也使得该公司股价从年初至今已上涨129%。

不过,仍有担忧情绪挥之不去。根据彭博社的数据,2016年年底,融创是中国大型开发商中毛利润率最低的:伴随营收增长的是净利润的下滑。美国信贷研究公司(CreditSights)维持对融创股票“逊于大盘”(Underperform)的评级不变,并将原因归咎于该公司过于野心勃勃和过度依赖债务的经营模式。

根据彭博社的数据,8.75%的融创2019年到期的美元债券,年初至今已下跌3.4美分,至104.6美元。国际评级机构穆迪给融创美元债券的评级为“B3”,比投资级别低六级。标准普尔给出的评级为“B”,比投资级别低五级。惠誉给出的评级为“BB”,比投资级别低两级。

彭博旗下彭博智能(Bloomberg Intelligence)分析师Kristy Hung指出,鉴于融创的并购胃口,该公司的负债情况“可能会继续恶化”。

Hung表示,对于中国的开发商来说,酒店业务不是一项轻松的业务。他举例说明,2016年有三家中国企业的酒店业务均出现亏损,并指出之前的文件显示截至2015年,万达旗下60%的酒店都位于市场供过于求的较小城市。

心生疑虑

新加坡信贷研究公Lucror Analytics的信贷分析师Chuanyi Zhou也对融创收购的资产是否与该公司现有业务相适应表示怀疑。他警告称,在今年早些时候斥资22亿美元入股乐视之后,融创可能会出现“流动性问题”。

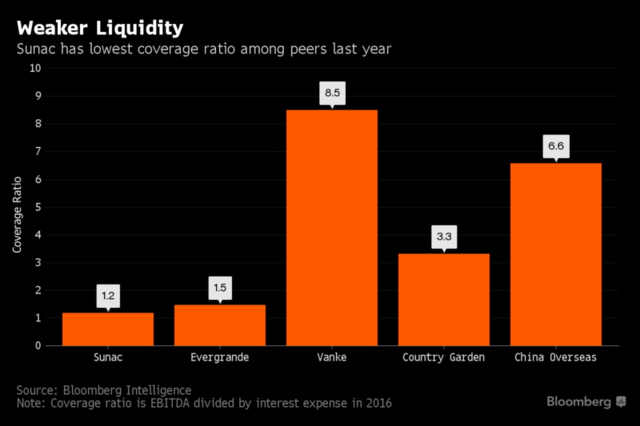

彭博数据显示:与恒大、万科、碧桂园、中国海外相比,融创的还款能力系数最低(图片来自彭博)

(编者注:还款能力系数是税息折旧及摊销前利润(EBITDA)与利息支出的比例,可反映一家公司的现金流动性。)

“我认为,收购没有给融创增加很多价值,”Zhou说。

孙宏斌指出,虽然他对房地产行业未来五年至十年的发展前景保持乐观,但他也在关注医疗、金融和自然资源等领域,旨在提振融创未来五年至十年的增长。

根据融创去年年报,孙宏斌持有该公司53.8%的股份。2003年,孙宏斌在天津创建了该公司。对于融创而言,两件里程碑性质的事件分别是:2010年在香港上市以及2011年收购绿城中国(HK03900)旗下住宅项目。

2015年,当融创接近与陷入困境的佳兆业集团(HK01638)达成收购交易时,其收购动作已开始引人关注。佳兆业是第一家出现离岸债务违约的中国开发商。不过,孙宏斌最终放弃了这桩交易。