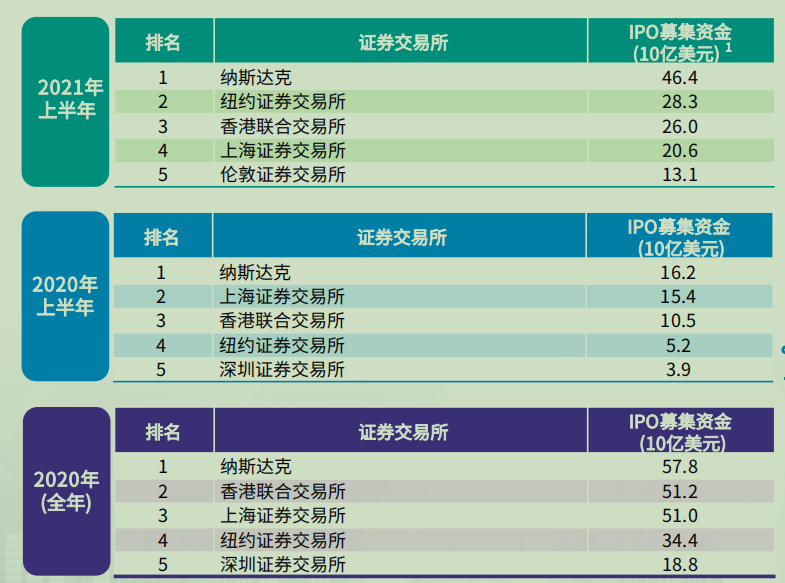

最近几年港股市场IPO持续火爆,据毕马威统计,2020年港交所是全球IPO募集资金第二大的交易所,全年募集资金高达512亿美元,仅次于纳斯达克;而今年上半年,港交所IPO募集资金达260亿美元,在全球排名第三,并创下同期历史新高。

快手、百度、哔哩哔哩、携程、奈雪的茶、九毛九、思摩尔国际……,当耳熟能详的知名公司遇上高杠杆的加持和催化,近几年来港股打新悄无声息地迎来了一场盛宴。前不久有一只QDII基金净值单日暴涨超13%,有私募机构人士表示近两年港股打新获利百万。

20倍杠杆诱惑之下,资金扎堆流入,港股上市首日破发率和发行市盈率的双双提升,港股打新收益率下滑的可能性在加大。机遇与风险并存的港股究竟是否值得打新?投资者打新港股需要掌握哪些与A股不同的“游戏规则”?港股打新的最优选择是直接开户在港股IPO市场贴身肉搏,还是借道各种基金产品绕道而行?

今年上半年港交所IPO规模创历史新高

(图片来自:毕马威)

(图片来自:毕马威)最近几年港股市场IPO持续火爆,据中金公司(58.820, 0.94, 1.62%)统计,对比全球主要交易所,香港市场融资规模近几年稳居全球前三。2015年至今,港股IPO融资总额稳居世界前三位,是全球最富有活力以及最具影响的市场之一。特别是在2018年港交所对上市制度改革后,香港市场更加受到发行人的青睐。

具体来看,2018年以来,港股IPO融资规模逐年提升。2019年香港IPO融资金额一度位列世界第一,规模达到404亿美元。

而据毕马威统计,2020年港交所是全球IPO募集资金第二大的交易所,全年募集资金高达512亿美元,仅次于纳斯达克;今年上半年,港交所IPO募集资金达260亿美元,在全球排名第三,并且创同期历史新高。

而从IPO募资的总规模来看,今年上半年港交所的IPO募资金额接近去年同期的2.6倍。这主要得益于今年上半年多家大型内地科技及物流公司在香港上市,六宗大型的内地科技和物流公司IPO共募集资金1396亿港元,占上半年募资总额的65%。

(图片来自:毕马威)

(图片来自:毕马威)另外,今年上半年港股市场前10大IPO项目募资金额合计1654亿港元,占港股募资总额的78%。

展望未来港股市场的IPO趋势,毕马威中国主管合伙人朱雅仪认为,随着全球社会逐渐摆脱疫情的影响及建立社会新常态,市场对能提高产品和服务质量、可靠性和可及性的创新和以人为本的技术的需求将成为未来增长的关键驱动力,预计在港股市场,未来几个季度,包括医疗保健、生命科学、物流和供应链、及金融科技等新经济板块的新股上市活动势头将维持强劲。

20倍杠杆诱惑下的盛宴

对比A股、美股,港股打新的一大特色是可融资,杠杆倍数通常为10~30倍。

据了解,目前港股市场,不少券商能够给投资者提供20倍左右的打新杠杆融资,热度高的新股提供的杠杆还会更高。而各券商在杠杆制定上的差别,主要是根据各券商的风控标准而定。

2021年的港股上半场,快手、百度、哔哩哔哩、携程、奈雪的茶等知名公司相继登台,下半场还在候场的有中国中免(282.000, 16.84, 6.35%)等。

当耳熟能详的好公司遇上高杠杆的加持和催化,近几年来港股打新悄无声息地迎来了一场盛宴。据《每日经济新闻》记者了解,一些投资者通过高杠杆打新港股中的一些热门新股,两年获利可达上百万。

某专做港股美股投资的私募机构人士日前向记者表示,“我们公司无法参与港股打新,因为公司私募证券产品都是人民币产品。我个人参与,仅靠港股打新,这两年获利百万。港股打新需要本人持有港币,最好要有香港银行卡(非必须,但有港卡方便资金调配),同时开通香港证券账户。”

“确实港股打新现在很热,我身边有些卖保险的朋友现在也出来推销港股打新产品,还号称港股打新无风险收益。要知道和A股相比,港股破发风险是比较高的。”一位老公募基金营销人士不无担忧地向记者介绍道。

在这位公募基金老人看来,这种宣传手段都是A股已经玩剩下的套路。

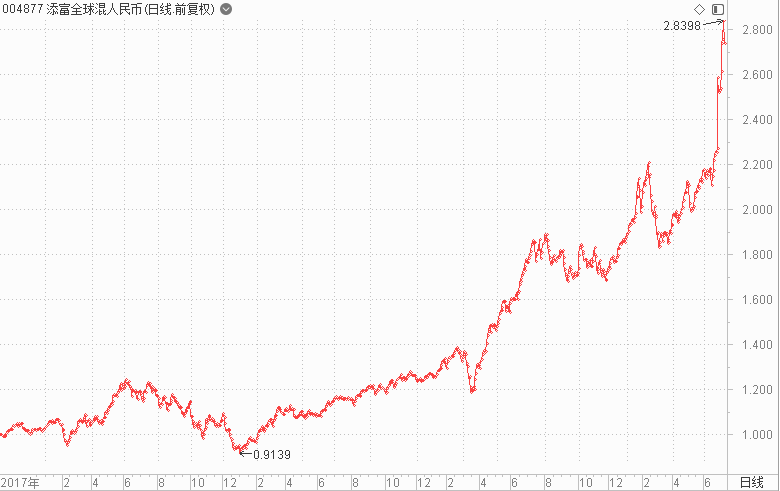

除了通过港股账户直接贴身肉搏港股新品,绕道基金进而参与港股打新也成为一种选择。对于普通散户而言,公募QDII基金则是最为便捷。前不久,汇添富全球医疗人民币基金净值单日暴涨超13%,背后的原因也被认为是打中了冷门新股森松国际。就是对于资金雄厚的专业投资者来说,选择更为广泛,可以选择公募、私募基金以专户的形式参与港股打新。据了解,专户港股打新,既可以是专门为某只新股量身定做,也可是一揽子新股组合而成。资金门槛也往往在百万元起。

汇添富全球医疗2017年以来基金净值走势图

港股IPO:破发率和市盈率双升

20倍的高杠杆打新,两年获利可达上百万,港股打新的前景真的有这么美好吗?

雷根资产有关人士向《每日经济新闻》记者表示:“今年以来的港股打新收益大致与去年持平,2021年上半年总计上市46家,上市首日开盘卖出平均收益率19%,上市首日收盘卖出平均收益率为22.03%;作为对比2020年全年上市144家,开盘卖出18.55%,收盘则为18.19%。总体上保持一致。”

尽管过去两年港股的打新市场给投资者提供了大量机会,不过在一些业内人士看来,过去两年港股市场逐渐升温的打新热,在未来有可能会降温。而这降温的背后,则是来自于港股IPO上市首日不断提升的破发率以及发行市盈率。

先来看破发率,2019年新上市162只股票,首日破发率37%,首日平均收益率9%,中位数收益率1%。2020年新上市144只股票,首日破发率33%,首日平均收益率18%,中位数收益率3%。

今年以来港股新上市48只新股,上市首日涨幅超过100%的有5只,上市首日破发的有19只,占比已到39.5%。首日平均收益率22%,其中分布极度不均衡,新经济中的医药、整形、科技类标的贡献了绝大部分收益,如果看首日涨幅中位数,仅为2%。同A股相比,香港市场新股首日破发率较高,平均收益率较低,中位数收益率更低。

“和A股不同,港股市场投资者想买,他们可以借来卖给你,它是一个成熟市场。不像A股,新股某种程度上存在一定的稀缺性。”前述公募基金人士进一步表示。

无法否认的是,随着港股IPO市场在这些年的不断扩容,今年来,港股新股的高市盈率发行的特征较为明显。

据统计,从市盈率方面来看,今年上半年上市的港股新股市盈率普遍偏高。其中,有13%的新股上市时市盈率超过40倍,去年同期这一比重仅为7%。例如,据粗略统计,以招股价147~173港币计算(最终以173港币/股上限定价),时代天使一手入场费高达3.5万港币,创史上最贵纪录,其发行市盈率也超过了150倍。

时代天使上市以来股价走势

然而,尽管新股的定价越来越贵,但港股的打新市场却正在陷入某种“只买贵的,不买对的”的怪圈。据中金公司统计,2015年以来,从首日超额收益来看,估值定价高(上市时静态市盈率高于100倍)的港股新股上市首日超额收益平均高达16.3%,而上市时未盈利的公司首日超额收益也同样较为可观,为4.3%。相比而言,估值在0~100区间的首日表现却相对平淡,超额收益仅在0.6%~4.8%之间。

谈及这两年打新港股的成功秘诀,前述私募人士总结道,“投资者需要做的,就是在比较确定的时候下重注,通过香港券商进行高杠杆融资打新。例如去年底的泡泡玛特,今年的快手、时代天使这种知名度高,发行估值合理,市场参与热情极高的新股,就是我重仓申购的。”

“只有在少数人参与的过去两年,配合港股整体新经济股票大热的环境,在港股打新才能赚钱,然而这个历史性时期得结束了。”上海金舆资产基金经理赵彤向记者坦言,“今年港股打新的收益就不如以往,因为今年参与进来(打新)的投资者越来越多,中签所需要支付的利息费用越来越贵。同时,承销商给出的(新股)发行估值也越来越高,很多公司都是按照极端乐观的情况来估值,所以上市即巅峰,上市后会连续阴跌。”

对于不少投资者之所以能在过去两年通过港股打新获益不菲,赵彤进一步阐释道,“2019年和2020年,参与(港股打新)人数比现在少很多,最关键的是承销商给出的发行估值也比较低,新股上市后有涨的空间。现在参与(打新)的人数多,承销商即便把新股的价格卖得很贵,也能卖出去,因此很少有公司定的发行价格区间在合理价格,都是天价。现在打新就只能博弈市场情绪继续大热。”

除了以上将左右未来港股打新收益率的因素外,值得广大港股打新族注意的是,香港作为国际金融中心,其历来受海外市场的影响较大。

瑞银资产管理(上海)董事、资产配置基金经理罗迪日前向记者表示,预计今年下半年海外市场的流动性会比今年上半年偏紧,因为虽然今年内美联储提前加息的可能性仍然不大,但目前美联储何时退出量化宽松的“石头”仍然没有落地。而如果下半年海外市场流动性有所收紧,那么可能会对港股的IPO市场造成一定影响。

港股打新:企业自身价值最重要

众所周知,A股打新往往是一种交易策略。打中新股需要有中彩票的运气,如果是赚取一二级市场的差价,投资者往往选择在上市首日卖出,或者是在涨停开板之后决定落袋为安。

存在破发可能的港股IPO又为何成为喧嚣之地?火热的港股IPO打新浪潮又是赚的哪部分的钱?是否有必要去港股打新?

仅仅是因为近些年越来越多的新经济类公司的加盟,答案显然并不那么充分。

博时基金认为,港股市场属于机构投资者主导的市场,而且海外机构占多数,因此新股定价比较市场化。从历史上看,港股打新跟当时的市场大势有较强的正相关性。港股打新其实是“主动选股策略”,因此对投资者的专业能力要求相对较高。如果是短线套利,更多赚的是市场贝塔+定价误差带来的收益,相反如果是中长线投资,赚的还是企业踏踏实实盈利带来的收益。

沪上某私募基金港股方向负责人表示:“我们认为去香港打新的必要性不是很足。我们有时候会以基石投资者的身份去申购新股,通常是因为香港市场流动性相对不足,如果从二级市场直接购买的话难以买到足够的数量。但这个思路更多是基于标的本身的投资价值,而并非是作为一种交易策略。”

“港股打新主要考量还是这个公司的相对价值。如果价值比较突出,未来也比较看好,基金还是会去打的,即使破发也会补仓,这是一种情况。”沪上某基金公司投研人士表示。

(图片来源:摄图网)

(图片来源:摄图网)雷根资产认为港股打新存在一定的可行性,其赚的钱可以分成几部分:第一部分是上市公司让利的钱,何为让利?譬如前面提到的森松国际,其为了能第二次顺利发行成功,下调招股区间,让利给各个参与的机构和个人,促使大家积极参与其项目。第二部分是稀有公司上市带来的溢价。譬如去年上市的盲盒第一股泡泡玛特,此类公司的估值在现有投资体系中很难估值,因为稀有所以会得到过多的关注,带来更多的流动性,产生所谓的流动性溢价。第三部分是绿鞋机制下赚的保荐人护盘的资金。有些新股或有破发的情况出现,这种情况下,我们可以通过绿鞋机制下保荐人的护盘,减少破发股票给我们带来的损失。第四部分是炒新一族。港股市场也有一批投资者,专门炒作新股,这也是我们赚取的一部分来源。

机构港股打新首选行业

有趣的是,2021年以来,市场普遍聚焦的热门股百度、哔哩哔哩、百融云、科济药业等均出现破发。相反,冷门股森松国际,每股定价为2.48港元,6月28日上市首日却表现强劲。森松国际盘中最高涨幅达到了333.87%。

森松国际上市以来股价走势

“森松国际这样的冷门本身具有一定的偶然性,但是也有一定的必然性。我们参与过其上市路演,对其领导层的认真态度、耐心解答甚为感动,其在3月曾公开招股,但是由于三月的时候市场比较聚焦于回港二次上市的汽车之家、百度、b站,故发行失败。此次招股期间森松国际放低身段,下调招股区间,给市场释放出一种迫切上市的意愿,故此次森松7月上市上涨也不算意外,但是直至现在涨幅超过450%,这个还是令我们颇感意外的。”前述雷根资产的相关人士表示。

面临破发率不断升高港股IPO,机构如何挑选港股的呢?

博时基金表示,博时基金权益国际组是市场上较早研发港股打新策略的投资团队,团队横跨深圳香港两地,能及时了解港股IPO信息,和国内外投行都建立了较密切的合作关系。我们已经形成一套标准化的打新流程,每个意向项目从基本面分析―定价―获配―交割―投后全流程管理。

“通常我们有意向参与的IPO重点分布在科技互联网、医疗器械、新兴消费、物业管理、高端制造等符合中国经济结构转型升级产业方向的优秀公司,其次考虑项目定价、获配率等因素。一般传统夕阳产业的公司或者定价偏高的公司,在经过团队充分讨论后,尽量回避参与。”博时基金表示。

提起去港股打新,一家大型私募基金相关人士指出:“新股首日上涨效应在港股并不明显,我们在港股申购新股更多是从基本面投资的角度去思考问题,同我们在二级市场直接买卖的思路是一致的。”

去年在港股打新上有所斩获的雷根资产则是坦言:“我们在打新上首要会选择行业、譬如生物科技、医疗器械类的公司我们会优先考虑,然后会参与各个公司路演,如果管理层给人的感觉非常踏实、例如森松国际这种,我们也会考虑。原则上我们不会选择创业板的股票,因为募集资金较少,容易出现暴涨暴跌,会出现流动性风险。同样主板上的个股如果募资金额较少,我们原则上也会控制参与的仓位。”

打新最优选择

香港每年新上市公司数量远少于A股,且首日破发率高于A股,平均收益率低于A股。相对于A股而言,港股打新基金的收益率可能会低一些。

港股市场历来波动大,打新亦如此。今年来港股新股上市首日的表现差别之大,个人投资者要谨慎打新。个人投资者如果参与打新,需要在境外券商开设账户,操作相对麻烦,而且散户获配比率相对很低,建议购买可打新的QDII 基金产品。

前述港股方向负责人表示:“港股打新没有必要参与,因为各个渠道拿锚定或者基石的能力是不一样的。好的股票普通渠道未必能拿到更多的货物,再者投资能力、稳定性、团队能力都是长期需要考察的。”

据了解,目前内地股民参与港股打新的主要是QDII基金或者打新策略专户,建议投前要充分了解产品结构、投资比例等产品要素以及投资经理风险偏好,对港股打新收益也要有合理的收益预期。

“如果只是想参与港股打新,我觉得没有必要。参与港股打新的QDII基金,首先打新只是其中的一部分,并不是全部。至于比例有多重,还要各家基金自身的策略。打新也不是所有的新股都会参与,取决于公司自身的打新策略。当然,若是资金雄厚,且十分看好港股打新的个人,可以走公私募基金推出的一些专户产品。”前述私募基金人士进一步指出。

港股打新“ABCD”

港股市场拥有不少特有的机制,怎样才能玩转?对此,《每日经济新闻》记者通过采访多位专业投资人士 ,为投资者准备了一份港股打新“通关宝典”。

A.港股究竟是否值得打新?

众所周知,A股的新股只要能够中签,在上市后基本都会上涨,其背景是A股新股常年保持的超低中签率。而港股打新的中签率要远高于A股。据富途证券统计,这些年A股打新,散户平均中签率仅为0.03%,相比之下港股打新散户平均在中签率可达60%。

港股打新明显高出A股散户的新股中签率,在一定程度上意味着港股的新股在上市之后都有较大的破发概率。不过只要坚持在港股打新,或许还是能获得比较高的收益率。

据富途证券统计,2020年投资者若以5万港币作为本金参与,全部港股新股滚动打新,那么2020年打新的年化收益率可达326.83%。不过需要提醒的是,在港股这样的成熟资本市场,打新还是有不低的风险,新股破发是常态。

B.打新港股有哪些与A股不同的游戏规则?

(截图自:富途牛牛)

(截图自:富途牛牛)尽管在打新的概念上,A股和港股没有本质的区别,无论在A股还是港股打新,都有申购、中签的环节,且都面向散户和机构发售。但值得投资者关注的是,在打新的实操环节,港股与A股相比有不少不同的游戏规则。

(1)基本游戏规则不同

大家都知道,A股打新目前最基本的游戏规则之一就是市值配售,也就是说只有投资者先持有一定市值规模的沪深股票,才可以参与打新。此外如果要参与科创板、创业板打新的话,投资者还需要满足相关的投资者适当性管理要求,即科创板需要满足50万元的权限开通门槛、创业板需要满足10万元的权限开通门槛,另外投资者参与科创板、创业板还都需要满足参与证券交易两年以上的经验要求。

相比之下,港股在打新上门槛则显得较低,目前港股新股面向普通散户公开发行的部分没有A股上述这样的门槛。不过投资者需要先存入资金,A股的打新则已采取信用申购制度。

(2)港股中签后可以先通过暗盘交易

港股打新还有一个A股没有的特色环节就是“暗盘”。在新股配售结果发布之后,新股正式上市之前的一个交易日港股有暗盘交易,暗盘交易的时间为上市前一个交易日的16:15―18:30。

如果把香港交易所正式、公开的报价系统比作港股的“明盘”,那么暗盘就是场外交易市场,不通过交易所系统,而是通过某些大型券商自行设立的内部系统进行报价撮合。

对于暗盘交易的特征,上海金舆资产基金经理赵彤向记者表示,“对于中签(新股)的投资者,有些会选择在暗盘就卖出落袋为安。而没中签的投资者一般是不会在暗盘买的,因为好的新股,暗盘已经涨了不少,即便买了,第二天正式上市也有可能被套牢。”

“在暗盘吸货的,通常都是机构投资者,想要做长线配置。还有就是短线博弈差价的投机客,暗盘也可以在买入后直接卖出。”他指出(暗盘市场允许当日T+0交易)。

某券商营业部投顾向记者表示,暗盘的走势是港股新股上市后表现的风向标,如果暗盘破发,那么港股新股上市首日破发的可能性也会比较大;如果暗盘的表现比较好,那么相关新股上市后的表现也会比较好。

“暗盘的价格往往都是非常准确的,因为买入的力量主要来自于机构配置型需求。暗盘强,第二天正式上市往往表现会不错。暗盘弱,第二天往往也弱。有些确定性没那么强的新股,在暗盘获利就可以直接了结了。”赵彤向记者表示。

(3)港股打新可以融资

对比A股、美股,港股打新的另一大特色是可以融资,杠杆倍数通常为10~30倍。那么如果有投资者通过加杠杆打中了某只港股新股,而这只港股新股在上市后出现破发的话,投资者是否需要承担很大的风险?

对此,有投资者指出,加杠杆打新与加杠杆直接买股票还是有所区别的,“比如10万元的本金,放10倍杠杆去打新股,但是打新股不一定全部都中签,有可能100万资金只中2~3手,每手按500股计算,就是1000~1500股, 也就是说,在加杠杆打新后最后中签的结果,可能连10万本金都用不到。总体而言,港股加杠杆打新股,相当于是把资金放大,增加打中新股的概率,但通常即使打中新股的话,也不会把所融的资金都使用完。当然如果最后中签新股的金额,超过了10万本金,会增加破发后的投资损失。”

杭州私募人士许先生认为,加杠杆打新港股其实是一柄双刃剑,“虽然总体来看,在打新时加杠杆的风险不是很大,也增加了投资者获配一些热门新股的概率,但如果通过加杠杆提升了中签率,而所配售到的新股在上市后大幅破发的话,那无疑会对投资者造成更大的损失。”

(4)国际配售是怎么回事?

与A股的IPO不同的是,港股的IPO还有国际配售这一概念。

在港股,新股正式发行时会分成国际配售和公开发售两部分,其中国际配售通常占90%,公开发售通常占10%。国际配售部分限于机构投资者和香港证监会认可的专业投资者参与。

不过,港股新股的国际配售和A股新股的网下发行还是有所区别的。网下发行一家机构能拿到多少新股,也是靠抽签决定的,但是港股的国际配售可能就会有一些暗箱操作,其具体的股票分配流程不是那么公开透明。对于一些热门新股,保荐机构、主承销商的关系户将有机会比其他投资者拿到更多的份额。

C.究竟哪些港股新股值得投资者重点参与?

谈及今年来一些港股新股截然不同的上市表现,在赵彤看来,“奈雪的茶最近在港股上市破发不是什么新鲜事,港股破发的新股有很多,所以港股打新必须要研究基本面、发行估值、市场其他投资者参与热情等因素,无脑打新注定要吃亏。”

他向记者表示,判断一只港股新股是否有打新价值,超额申购倍数是一个值得关注的指标。

而投资者参与港股打新需要做的是少出手,耐心等待那种超额申购倍数1000倍以上的热门新股的出现。

值得一提的是,虽然今年登陆港股市场的哔哩哔哩和百度等公司名气比较大,但从超额申购倍数这一指标来看,这两只新股并非今年港股市场真正的热门新股。据Choice数据统计,哔哩哔哩和百度今年在港股市场的超额申购倍数分别为174.2倍、112倍,相比之下,另一只热门新股时代天使的超额申购倍数超过了2000倍。

有分析认为,哔哩哔哩和百度登陆港股属于二次上市,而从过去来看,二次上市的新股在港股市场的申购热度通常不会很高。例如同样于去年上半年在港股二次上市的京东、网易的超额申购倍数分别为178.9倍、360.5倍。

而对于今年有些冷门新股比如森松国际的出彩表现(据Choice数据统计,森松国际的超额申购倍数只有23.7倍),赵彤认为,投资者可不必为了抓住这样一次机会而冒比较大的风险,“如果想抓住一次森松国际,至少要踩类似的三、四个雷。”

“港股发行价格通常不是固定的,一般承销商会给出一个价格区间,热门股往往会上限定价,冷门股,由于超额申购倍数比较低,只能下限定价。并不是所有的冷门股都会上涨,冷门股走势往往都很难加以预测,要么暴涨,要么暴跌,大多数比较有经验的打新参与者都会回避,即便参与,也只是小仓位试水。”他表示。

不过需要指出的是,对于超额申购倍数这一指标在港股打新中的应用,还需要视具体的个股情况而定,通常热门股的超额申购倍数高才有意义,而小盘股融资规模很小,即使超额申购倍数很高,参考意义也不大。例如去年以来,在港股上市的一些小盘新股,如烨星集团、兴业物联等虽然超额申购倍数也达到了上千倍,但上市首日的表现仍然平平。

另外,值得注意的是,港股的新股在几天的招股期内,会动态更新超额申购倍数。赵彤表示,投资者可以重点关注招股首日的超额申购倍数数据,基本上第一天的表现就决定了大局。例如上述热门新股时代天使,在招股首日已经超额认购680倍,当时市场预期最终可能超额认购2000多倍,甚至更高。

D.国际配售比较高的新股是否更好,有基石投资者的新股是否更有保障?

记者在采访中注意到,相比国际配售,投资者更关注港股新股的基石投资者质地。

有机构人士向记者表示,“基石投资者基本每个港股新股都有,关键看基石投资者是不是全球知名机构。有些公司找不到知名基石投资者,就找来一些非主流的机构做为基石投资者,这是难以得到市场认可的。具有一定市场号召力的知名基石投资者,能够吸引其他机构参与,从而带动相关新股在上市后的表现。”

他进一步指出,“知名基石投资者相当于帮大家筛选过一次公司了,他们看中的公司,一般质地还可以。不过通常,基石投资者占比要达到发行量的50%以上,才具有说服力,象征性地买一点,‘刷一点存在感’是没有说服力的。”

而对于国际配售,有私募人士向记者表示,自己很少参与国际配售,“凡是好的新股,国际配售也拿不到多少额度,而那些质地比较普通的新股,却能一下子拿到非常多的额度。”