即将在港交所敲钟上市的万城控股公布了IPO认购结果。数据显示,万城控股公开发售获83%认购,认购共计1565.6万股香港发售股份。

按每股1.2港元的发售价计算,扣除包销及其他开支费用后,万城控股集资净额1.91亿港元,其中,约42%用于在建及未来发展项目拨资;约52.3%用于偿还贷款;约5.7%用作一般营运资金。

在今年已在港上市的房企中,万城控股不到2亿港元的募资额创下新低。就体量而言,万城控股2017年不超过10亿元的营收规模在房企中仅能称得上是“小型房企”。

从今年不少房企在港上市当日即破发的情况来看,万城控股上市后究竟是否能借助资本市场在融资方面发力还有待商榷。

小房企的“困局”

和一个多月前刚成功登陆港交所的恒达集团一样,万城控股同属区域性小型房企,但相比前者“称霸”河南省许昌市房地产市场,后者截至2018年上半年,仅为广东省惠州市第12大物业开发商,占市场份额约1.4%。

不过,万城控股已有“走出去”的打算。资料显示,公司在天津及河南省驻马店均有项目。但是,截至2018年9月30日,万城控股合计拥有17个发展项目和210.3万平方米的总建筑面积,在行业集中度愈发高的竞争中,并不占优势。

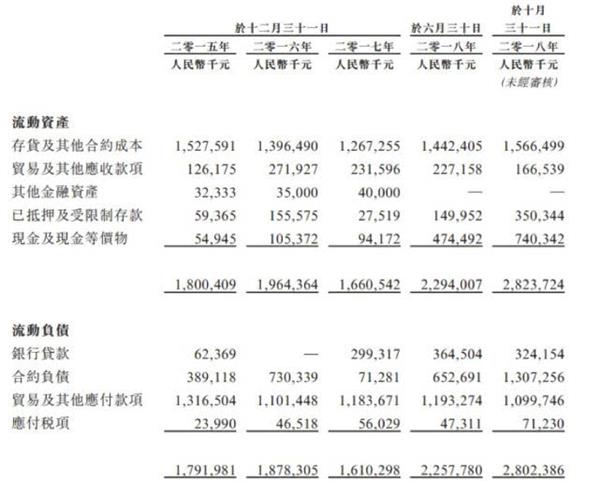

项目数量的有限反映在数据则是,截至2018年上半年,万城控股2.6亿元的营收和3962万元的净利润。将时间轴拉长,2015年-2017年万城控股分别实现营业收入5848万元、8.9亿元和9.7亿元。

虽然近三年公司的收入逐年递增,但盈利水平波动较大。招股书显示,万城控股2015年亏损666万元,2016年扭亏为盈,净利润为1.3亿元,2017年的净利润又骤降约41%至7678万元。

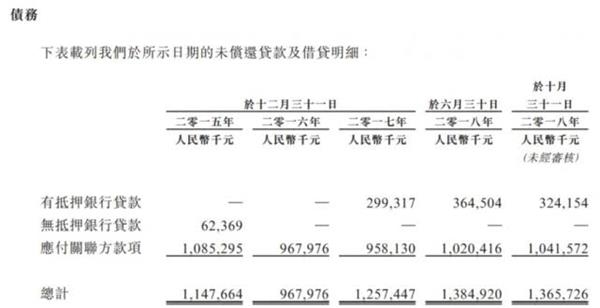

房地产动辄数十亿的开发成本是不少中小房企扩大规模道路上的“难题”,也是不少中小房企依赖银行贷款等外债的原因之一。截至2018年10月31日,万城控股近28亿元的流动负债中有3.2亿元来自银行贷款,虽占比不高,但与2017年全年才3亿元的银行贷款对比后可以看出,万城控股对外的融资需求正在逐渐增大。

值得一提的是,招股书显示,万城控股债务结构里应付关联方款项占了大头。截至2018年10月31日,万城控股应付关联方款项达10.4亿元,较二季度末继续增加。据披露,关联方是指控股股东、附属公司少数股东、各自近亲家族成员及其控制实体等。相较于外部融资越来越高的融资成本,万城控股更依赖上述关联方的原因或在于其免息、无需抵押的优势。

地理优势?

上市对于万城控股来说也算是一个无息、无抵押的融资渠道,可适当纾解其资金压力。但是2亿元不到的上市筹资额度在企业发展过程中所起的作用或许有限。

在不少业界人士看来,上市仅是第一步,公司如何持续获得投资者青睐才是保持后期融资通道通畅的重点。

据克而瑞统计,进入11月,房企融资环境有所改善,多家房企的大额融资计划获批,但融资成本依旧不改攀升的趋势。数据显示,11月房企综合发债成本为8.54%,是2015年以来单月融资成本的最高水平。

对于万城控股来说,虽然公司体量并不大,但较为亮眼的是其毛利率。截至2018年上半年,万城控股销售物业毛利率达46.9%,而2015年-2017年,该数据均不超过30%。

对此,万城控股表示,物业所在地区房价上涨推动毛利上涨是原因之一。事实上,万城控股的大本营惠州是粤港澳大湾区的成员之一,随着大湾区的建设,惠州当地的住宅市场或将因此受惠。

显然,万城控股很看好大湾区市场,并表示将聚焦投资该区域物业。但与其他活跃在大湾区的中大型房企相比,如龙光地产、雅居乐、恒大、华润置地等,实力稍弱的万城控股在土地竞拍、布局旧城改造等方面或将面临更多挑战。

万城控股目前的执行董事兼行政总裁楼家强年仅43岁,那么,这位年轻的掌舵者将如何带领万城控股在行业集中度愈发高的竞争中谋生?