港交所大招落地,上市新规出台――未有收入或盈利的生物科技公司、同股不同权的创新产业公司以及已在海外上市的创新产业企业三类新经济企业,下周一(4月30日)起可在港交所申请上市。

24日,港交所举行新闻发布会,发表新兴及创新产业公司上市制度的市场咨询总结。来看这张紧迫感十足的时间表:

发布会上,李小加有个重磅透露,一是目前难以估计下周一能收到多少查询或正式申请,但已经有许多公司都已明确表示他们有兴趣提出申请,这个数量至少是“双位数”;二是预计到7月份,会看到首批公司可以按照新的制度来上市。

就在下午4点半的发布会之前,香港交易所集团行政总裁李小加在香港参加另外一个活动上说:“我待会儿要走,4:30有个重要改革要公布,25年来最大的改革,让新经济在香港享受到海量资本。”

特别值得留意的还有李小加此前的表态,小米、沙特阿美、蚂蚁金服都会来港上市,对此有信心,沙特阿美来港上市只是时间问题,而小米如果没来香港上市会感到惊讶。

回想当初2014年,阿里巴巴终究因合伙人制度、同股不同权等问题错过“香港”,最终远走美国,到了今天制度变了,人们还忍不住唏嘘,如果阿里巴巴当时在香港上市,阿里+腾讯双剑合璧,现在恒指点位应该是多少?

来看香港IPO上市规则的这七大重点:

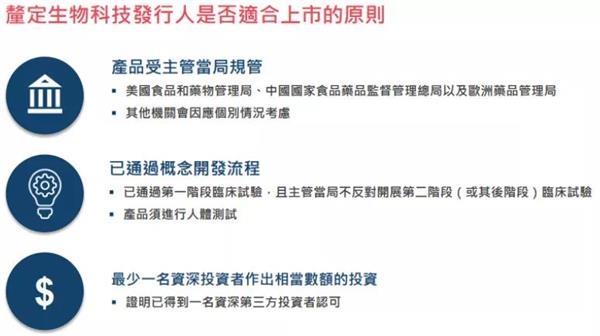

重点一:生物科技公司上市的五大要求

针对生物科技公司在香港上市,港交所在咨询总结中厘定以下目标,来看以下要求:

一是包括拟上市公司预期市值不能低于15亿港元。

二是从事核心产品研发至少12个月,核心产品临床试验已经进入第二期或者第三期。

三是拟上市生物科技公司于建议上市日期前至少6个月,得到相当数额的第三方投资,但对于“资深投资者”,港交所将设立参考标准,但不会设立明确的身份定义和金额门槛。

四是对于生物科技公司的公众持股情况,咨询文件建议,如果基石投资者及现有股东并非公司核心关联人士,则其持股量可以计入25%的公众持股之列。

五是决定申请人必须要能展示其源自外购许可技术或外购核心产品的研发进度,也对上市前必须获得投资来源的“资深投资者”和“相当数额投资”作出规定。其中“资深投资者”被规定为必须是港交所认可对象,而“相当数额投资”则依照市值大小,投资金额须达到其上市时已发行资本的1%-5%。

重点二:同股不同权相关要求

对于不同股权架构的发行人的要求,是这次变化的重点。

一是相关拟上市公司上市最低预期市值需要达到400亿港元,如果市值少于400亿港元,则需要在最近一个财政年度,收入不低于10亿港元。

二是不强制要求不同投票权的受益人(如创始人)只能持有不超过50%的相关经济利益,同时也允许通过有限责任合伙、信托、私人公司或其他工具来持有不同投票权。

三是增订的上市规则要求,“同股不同权”的企业必须在上市文件、年报和中报中披露其不同投票权在什么情况下会终止,并披露其采用“同股不同权”的理据以及股东相关风险。

重点三:不同投票权股份的投票权不得超过普通投票权10倍

对于不同股权架构的发行人,相关拟上市公司上市时最低预期市值需要达到400亿港元;如果市值少于400亿港元,则需要在最近一个财政年度,收入不低于10亿港元。

同时,港交所针对这类公司提出,建议不同投票权只可以给予上市公司在上市时或者上市后的董事,且不同投票权股份的投票权不得超过普通投票权的10倍。

重点四:香港作为第二上市地预期市值最低100亿港元

港交所公布将香港作为第二上市地的标准,针对的目标则主要是创新产业公司,相关公司需在包括纽交所、纳斯达克以及伦交所等地最近至少两个财年有良好的合规记录,在香港作为第二上市地时,预期市值最低100亿港元。

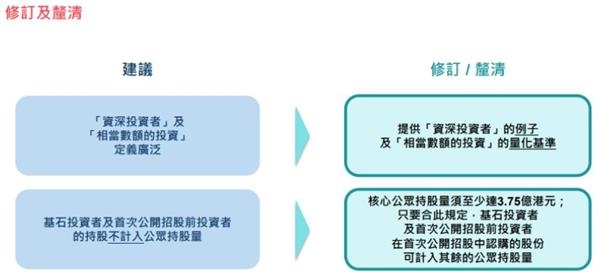

重点五:征询意见中主要修订的内容

香港交易所集团监管事务总监兼上市主管戴林瀚介绍,征询意见中修订的内容包括:

1、在生物科技发行人方面,联交所就“资深投资者”及“相当数额的投资”的例子提供进一步指引;

2、在尚未盈利/未有收益的生物科技发行人厘定公众持股量时不计基石投资及现有股东所认购股份的事宜,给予更大弹性;

3、删除建议要求不同投票权受益人(一人或多人合计)在发行人上市时不得持有超过50%相关经济利益的规定(理由是拥有不同投票权架构的发行人无论如何都须确保同股同权股东在股东大会上至少有10%的投票权);

4、规定全体企业管治委员会的成员必须为(而非原先建议的大部分)独立非执行董事,并要求他们就若干事宜对董事会提出推荐建议;

5、循新的第二上市渠道申请上市的合资格申请人,可以保密方式提交申请。

重点六:已有许多公司计划提出正式申请,至少是双位数

港交所总裁李小加在上市规则修订咨询总结发布会上表示,目前难以估计下周一能收到多少查询或正式申请,但已经有许多公司都已明确表示他们有兴趣提出申请,这个数量至少是“双位数”。

重点七:首批新经济公司有望于今年6、7月份登陆香港

港交所集团行政总裁李小加预计,在2018年6、7月的时候,会看到首批公司根据新制度在港上市,“在夏天(结束)之前,(我们)会看到几家公司上市,希望在夏天的假期之后,在秋天,会有更多的新经济公司申请来港上市。”

在问答环节,李小加就一些热点话题进行了解答。

话题一:内地不是为了跟香港竞争频繁出规则

有媒体提问,内地频繁出一些政策,跟香港市场的竞争,港交所有没有跟中央去做一些沟通。

李小加说,我不觉得他们是为了跟香港竞争出了这么多规则,那样的话,把中国的证监会和很多监管当局的格局显低了。那么大的市场,这么大的事情,这么大的经济体,这么大的新经济,对他们来说这是一件大事。因此这件大事,和香港的改革不是没有关系,但肯定不是因果关系。所以没有必要跟中央去沟通,也没有什么渠道跟中央去沟通。

话题二:微笑来回答小米上市问题

对于市场比较关心的小米可能是有WVR结构第一家在香港上市公司的问题,李小加说,“你问第一个问题(小米上市)的时候,你是带着很迷人的微笑,你之所以笑,是因为你知道我不会回答这个问题,所以我也以微笑来回答你的问题。”

话题三:不存在只能在一个地方上市

回答关于内地开放CDR对香港的影响时,李小加表示,从来没有人说只能在一个地方做(上市),所以说不存在只能在一个地方做。从来没有说只能在国内做,或者从来也没有说只能在香港做,所以两边都可以选择。因此可能有的公司会选A股,有的公司会选香港,有的公司两边都会选,有的公司先在那边走,后在这边走。这都是有可能的。

话题四:情愿高水平劣势,不要低水平优势

回答关于内地和香港两地市场的关系时,李小加认为,内地市场是巨大的市场,如果在开放的过程中间,内地市场非常迅速开放的话,香港市场是不可能超越内地市场。目前内地市场,还没有国际化,没有完全开放,一旦大踏步开放的时候,香港不可能超越他们。

李小加形象的用打分进行了比喻:

内地市场如果大规模开放改革,很快就能达到95分,香港得到的外溢优势,香港很快能达到85分。但是如果内地在国际化上不开放,在国际化这个方面打的分可能只能打到55分,那香港至少是60-70分,但这个国际化市场是一个小市场。因此中国内地的市场只要还不是很国际化的情况下,香港相对它来说肯定更国际化,但是在一个比较低水准的层面发展。

“低水平的整体市场规模上,我情愿要一种相对的劣势,但是是一个高水平上的相对劣势,而不是想在一个低水平上的相对优势。” 李小加说。

话题五:专家团队是顾问委员会,不是发审员

在回答生物科技咨询小组的角色定位时,李小加表示,专家顾问团队协助名单已经确定,下星期一公布。

他们最重要的功能不是发审员,不参与批准或者是对于个案的审查,是专家顾问委员会。他们提供建议和顾问,没有权力批准,也没有权力决定、推荐,只能提供意见,由上市委员会来决定要不要尊重或者遵循他们的意见。在给意见的时候,也会做一些非常严格的利益冲突的回避制度。

【延伸阅读】问:什么是同股不同权?

所谓的同股不同权是同样的股票份额,但拥有不一样的表决权,在发达国家市场也叫二元制、双重股权结构以及AB股结构,比如在股权结构中,公司股票分高、低两种投票权,高投票权的股票每股具有2至10票的投票权,称为B类股,而低投票权1股只有1票甚至没有投票权,称为A类股。

在港股市场,AB股制度也存在过一段时间,该制度1970在港交所兴起,不过实行期间出现了公司治理,企业控制权斗争乱象,该制度仅存活20年左右时间,1989年港交所取消了B股上市,目前太古是香港市场上唯一一只拥有AB股的企业。

根据港交所咨询文件显示,联交所会规定不同投票权股份所附带的投票权,不得超过普通股投票权的10倍。

问:同股不同权上市后主要吸引哪些公司?

根据咨询文件显示,港交所给出了两个重点目标,一是尚未盈利或录得收入的生物科技公司,二是不同投票权架构的新兴及创新产业公司。这两类公司,在作出额外披露和制定保障措施后,日后可以在港交所主板上市。

问:为什么同股不同权常见于科网企业?

同股不同权的股权架构在科技企业、初创公司相当常见。原因是创办人往往财力有限,要透过多轮融资引入财务投资者,才能令公司壮大,所以创办人的财务股权往往会大幅摊薄。同股不同权的股权架构正好可以让创办人在持股较少情况下,继续控制公司。

问:新上市公司在市值上是否有要求?

在市值上,三类公司要求有一定差别,生物科技公司要求上市时预期市值不低于15亿港元,同股不同投票权的公司要求上市时预期市值不低于10亿港元,低于400亿港元的要求最近会计年度收益不低于10亿港元,第二上市地公司的市值要求和同股不同投票权的公司一致。

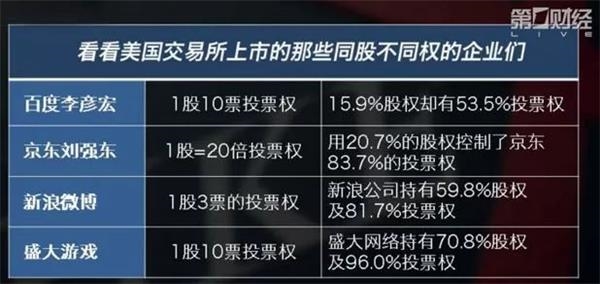

问:全球哪些企业采用同股不同权?

全球多间知名企业也有采用同股不同权(WVR,WeightedVotingRight),包括Google、Facebook、Visa、Mistercard。另外,内地四大科网企业股份“BATJ”中,纽约上市的百度、阿里巴巴和京东都是采用不同的WVR,仅香港上市的腾讯(00700)是同股同权。

问:港交所为什么重新推举同股不同权?

2013年阿里巴巴董事局主席马云高调表态,希望阿里巴巴赴香港上市,但条件是需采纳合伙人制,即同股不同权架构的一种。但香港投资者认为,相较于美国成熟的集体诉讼制度,现阶段的香港并没有完备的措施,以保证投资人的权益。阿里巴巴最终选择到美国上市,香港错失一大巨头。

另外,内地及新加坡开始对同股不同权企业开绿灯。内地推动以中国预托证券(CDR),吸引在海外上市的中国新经济股回归A股市场;新加坡拍板让不同股权架构公司上市,首只同股不同权新股有希望于7月上市。周边地区虎视眈眈,对香港构成竞争。

此外,香港近年来在国际IPO市场上开始显现颓势,据德勤预计,2017年香港的IPO集资额约1282亿港元,较2016年大跌34%,港交所痛失全球集资王三连冠已成定局。

问:同股不同权有什么限制及在何时失效?

根据文件显示,联交所同意并建议限制不同投票权受益人转让附带不同投票权股份的能力。另外,当不同投票权受益人不再是董事或身故,不同投票权将失效。这意味著属自然人的受益人持有的不同投票权将随时间消失,即所谓的“日落条款”。