6��19���գ������ش��Ƽ�(27.420, 2.49, 9.99%)�ɷ�����˾���³ơ��ش��Ƽ�������ʽ��½����֤ȯ��������ҵ��������У���Ʊ���룺300667����˾��һ�����ߴ���������ϵͳ���������MEMS������оƬ�ṩ�̡���Ӫҵ��Ϊ��ҵ���������ϵͳ�����������ⷽ��������ѧ���������ϵͳ�����������ⷽ������MEMSѹ��������оƬ��ģ���Ʒ��MEMS��Ʒ�����з������������ۡ��ش��Ƽ�����ļ���ʽ�Ϊ15��423.11��Ԫ���ڹ�ҵ���ߴ�����������ϵͳ��ҵ����Ŀ��MEMS ѹ������оƬ��ģ���ҵ����Ŀ�����ߴ����������з�������������Ŀ��

��������������ʾ��2017��4��5�գ��ش��Ƽ����������й��顣2017��5��5���������ͨ����6��7�գ��ش��Ƽ������깺���깺����Ϊ��300667���깺�۸�10.75Ԫ����һ�ʻ��깺����17000�ɣ��깺����500������������������Ϊ����֤ȯ(10.380, -0.03, -0.29%)���ش��Ƽ����йɷ�����Ϊ1��700��ɡ����в���ֱ�Ӷ��۷�ʽ��ȫ���ɷ�ͨ����������Ͷ���߷��У�����������ѯ�ۺ����ۡ����η��м۸�Ϊ10.75Ԫ/�ɣ���ӯ��22.97��������Ͷ���߷����Ϲ��Ĺɷ�����23��142�ɡ��������϶��۷��е���ǩ��Ϊ 0.0137292209%���ɼ�������������6��19�������������ش��Ƽ�����������������ͣ������6��26�����̣��ùɱ�24.93Ԫ����

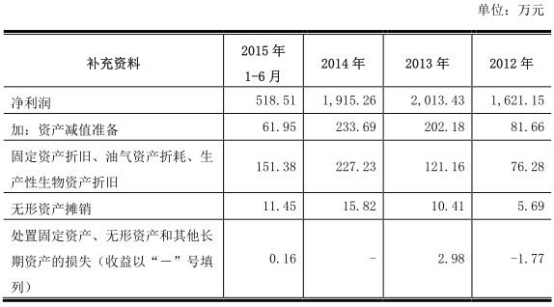

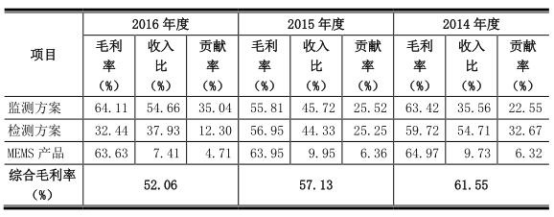

�����������й�����ʾ��2012-2016�꣬��˾Ӫҵ����ֱ�Ϊ4��887.32��Ԫ��6��589.48��Ԫ��7��433.11 ��Ԫ��9��409.04��Ԫ��13��117.27 ��Ԫ��������ֱ�Ϊ1��621.15��Ԫ��2��013.43��Ԫ��1��915.26��Ԫ��2��425.46��Ԫ��3��226.04��Ԫ��Ӧ���˿����ֱ�Ϊ2��009.35��Ԫ��3��961.59��Ԫ��6��496.93��Ԫ��7��616.04��Ԫ��7��883.85��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ41.11%��60.12%��87.41%��80.94%��60.10%��Ӧ���˿���ת�ʣ��Σ�3.73��2.21��1.42��1.33��1.69���������ֱ�Ϊ1��242.69��Ԫ��1��588.73��Ԫ��1��852.19��Ԫ��1��884.70��Ԫ��3��614.31��Ԫ�������ת�ʣ��Σ�1.75��1.64��1.66��2.16��2.29����˾�ۺ�ë���ʷֱ�Ϊ 65.92%��64.67%��61.55%��57.13%��52.06%��

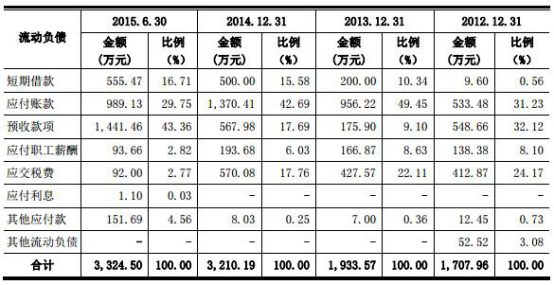

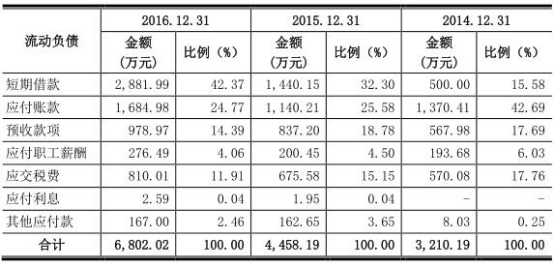

����2012-2016�꣬��˾��ծ�ϼƷֱ�Ϊ1��707.96��Ԫ��1��933.57��Ԫ��3��210.19��Ԫ��4��458.19��Ԫ��6��802.02��Ԫ��������ծ�ֱ�Ϊ1��707.96��Ԫ��1��933.57��Ԫ��3��210.19��Ԫ��4��458.19��Ԫ��6��802.02��Ԫ���ʲ���ծ�ʣ�ĸ��˾���ֱ�Ϊ19.87%��17.58%��19.59%��24.60%��33.80%�����ڽ��ֱ�Ϊ9.60��Ԫ��200.00��Ԫ��500.00��Ԫ��1��440.15��Ԫ��2��881.99��Ԫ��

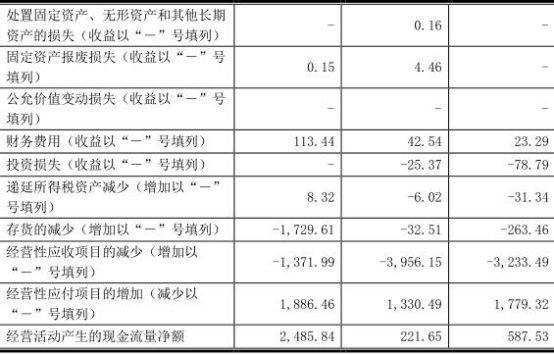

����2012-2017��1-3�£���˾��Ӫ��������ֽ���������303.05��Ԫ��-119.72��Ԫ��587.53��Ԫ��221.65��Ԫ��2��485.84��Ԫ��-2325��Ԫ��

�������й�������ʾ��2017��1-3�£���˾Ӫҵ���� 2��200.23 ��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����281.23 ��Ԫ����˾���ʲ�2.16��Ԫ��������ծ5195��Ԫ��

����2017 �� 1-6 �£���˾Ԥ��Ӫҵ����Ϊ 4��500-5��000 ��Ԫ��������ͬ������27%-42%��Ԥ�ƹ�����ĸ��˾�ɶ��ľ�����Ϊ 550-600 ��Ԫ��������ͬ������43%-57%��Ԥ�ƹ�����ĸ��˾�ɶ��۳��Ǿ����������ľ�����Ϊ 410-460 ��Ԫ��������ͬ������ 8%-22%��2017 �� 1-6 �·�����Ԥ�Ʋ���״�����á�

��������������ʾ��2012-2016�꣬�ش��Ƽ�5������4�꾻�������3000��Ҳ������IPO�����ľ����ߣ�������4���﹫˾��Ӫ��������ֽ��������������600������ش��Ƽ��ڽ���һ���Ⱦ�Ӫ��������ֽ���������Ϊ-2325��Ԫ���뾻����281.23 ��Ԫ���ز�ƥ�䡣

�����������������й��������ɷñش��Ƽ����ذ죬��������ʱδ�յ��ظ�����

������˾רע���ߴ�����������ز�Ʒ�з�

�������й�����ʾ����˾��һ�����ߴ���������ϵͳ���������MEMS������оƬ�ṩ�̣��ǹ����������IEEE802.15.4ͨѶ���������ߴ�����������ز�Ʒ�з������������۵���ҵ֮һ���ǹ��ڽ���ʵ�����ߴ����������Ʒ��ҵ����������ҵ��

������˾����Ӫҵ��Ϊ��ҵ���������ϵͳ�����������ⷽ��������ѧ���������ϵͳ�����������ⷽ������MEMSѹ��������оƬ��ģ���Ʒ��MEMS��Ʒ�����з������������ۡ�

������˾Ϊ���ܹ�ҵ������������ܵ����������ṩ��ⷽ����Ϊװ�����졢����Ժ������⡢��ѧ��ʵ�顢�����о��������ṩ��ⷽ����Ϊ�������Ӽ���������Ӳ�Ʒ���̵��ṩMEMS��Ʒ��

������˾�عɹɶ���ʵ�ʿ�����Ϊ��Х��������ޣ�����ϵ����ϵ�����д�Х��Ϊ��˾���³����ܾ����������Ϊ��˾���¡����ܾ�������Х��������ֱ���й�˾�ɷ� 2��010.01��ɺ� 212.92 ��ɣ�ռ��˾���η���ǰ�ܹɱ��ı����ֱ�Ϊ 39.41%�� 4.18%�����˺ϼƳ��й�˾�ɷ� 2��222.93 ��ɣ�ռ��˾���η���ǰ�ܹɱ��� 43.59%����Х�����й������������þ������Ȩ������ޣ��й������������þ������Ȩ��

��������֤��� 2012 �귢���ġ����й�˾��ҵ����ָ��������˾���ڡ�C40 �����DZ�����ҵ���������ҹ�������ҵ���������˾���ڡ������DZ�����ҵ���еġ���ҵ�Զ�����ϵͳװ������ҵ����

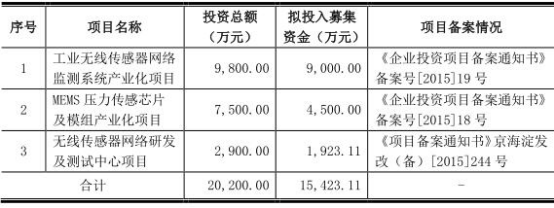

�����ش��Ƽ�����ļ���ʽ�Ϊ15��423.11��Ԫ���ڹ�ҵ���ߴ�����������ϵͳ��ҵ����Ŀ��MEMS ѹ������оƬ��ģ���ҵ����Ŀ�����ߴ����������з�������������Ŀ��

�������ڽ��������

������֤�����վ��Ϣ��2017��5��5�գ���ҵ�巢��ί��2017���36�λ�����˽�������жԱش��Ƽ���������ѯ��

����1���걨�����еĶ�����ۺ�ͬ��ʾ�������˵����ɿͻ��ں�ͬ�ж������������ɹ���Ʒ�ij��ҡ����ص�����ȷҪ�������еĺ�ͬû�з������Բ���Ʒ������֣���ղ�����ǩ��ĺ�ͬ������Э�飬���п����Ƽ��ɷ�����˾ǩ��ĺ�ͬ���뱱����������ǩ��ļ���Э�飩���뷢���˴���˵�����ƺ�ͬ�������������ë���ڷ������������������ë������ռ�ı����������˲ɹ��������Ӳ�Ʒ�����ڷ�����ҵ���е����ã������˶����Ƿ�����������뱣��������˵������������ĺ˲���̲������˲������

����2�����������ļ�������������Ӫҵ���뷢���˾���һ�������ԣ����������ɹ������˲�Ʒ����������Ʒ����Ϊ�����ļ�ⷽ����������������������������������ר����ϵ��������Ϊ������ҵ�����ɷ��������������ר��ʱ������Ϊ��ͬ�������������뷢���˴���˵�������������Ƿ���������������ר�����½�һ��������ʹ�û���������ʹ�ã��Ƿ�������������ר���������÷������������ҵ�����˽�����������Ϊ��ͬר�������ˣ��Ƿ��DZ������������˳����ɹ��Ľ��������������ڸ���ĩ�������˶Ա���������Ӧ���˿�����������������������ԭ�����ԡ��뱣�������˾���������˵���˲���̼����ۡ�

�������⣬2017��4��5�գ�֤��ᷢ��ί�������뷴�������Ҳ�Աش��Ƽ���������ѯ�������˿ͻ��ֲ���Ϊ��ɢ���ͻ��䶯�ϴ��뷢���˲���˵������1���ͻ��ֲ����䶯����Ƿ������ҵ����������ͬ��ҵ�ɱ����й�˾���жԱȣ��������ڿͻ������˲ɹ��Ƿ�Ϊһ���Բɹ����������ڷ����˵Ŀͻ��ܼ�����ƽ���ͻ��������룬һ��������ͻ��ļ������乱�������ռ�ȣ���2����ʾ�������ڹ������������������70%�Ŀͻ�����ϸ����������ͻ����ơ�ʵ�ʿ����ˡ�����ʱ�䡢ҵ��ԨԴ�����۲�Ʒ���ṩ����ľ������ݣ�����ʵ���������롢���������뵥�ۡ���ת�����۳ɱ���ë��������ȡ�

�����벹��˵�����ڽ��2016��6��30�ն��ڽ�������ӵ�ԭ�����б�˵������2016��6��30�ն��ڽ��Ľ�����ʣ����ڵ�Ѻ���ģ�˵����Ѻ��Ʒ��������ĩ�����ֵ�����ڵ������ģ�˵��������������ṩ�������������Ƿ���Ҫ֧���������ü�����������ȡ�����뱣���������걨���ʦ������������к˲鲢���������

���������˸���ҵ��������۵��۲����ϴ��벹��˵������1������ҵ�����۵��۵ļ������ݣ����㵽���/����Ʒ�ڵ�ĸ���ƽ�����۵��ۣ��Ƿ���ڽϴ�仯���仯ԭ��2������ҵ���Ƿ���һ���Ķ��۱�����������ϸ��¶���뱣���������걨���ʦ�Է��������ۼ��ṩ���۵Ĺ����Խ��к˲鲢���������

�����й�˵������ʾ��������2013��2014 ��2015�꼰2016��������Ӫҵ��ë���ʷֱ�Ϊ64.67%��61.55%��57.13%��49.40%���벹��˵������1���ۺ�ë�������꽵���ҽ����ϴ���˵��ԭ��δ���Ƿ���ڳ������͵Ŀ����ԣ���˵��������������ҵ�ķ�չ�뾺��̬�ƣ������˲�Ʒ�����ë���ʱ䶯������ͬ��ҵ�ɱ����й�˾�Ƿ���һ�£���2�����ϸ���ҵ��ͻ��ṹ���������ͱ仯��ԭ��������������ҵ������ë���ʲ����ϴ��ԭ��3��������ѡ��ͬ��ҵ�ɱȹ�˾�����ݼ�ԭ�����˲�Ʒ��ͬ��ҵ�ɱ����й�˾����ڹ���·�����ͻ��ֲ�������ģʽ���ͻ�ճ�ԡ���������ά���ȷ������Ҫ��ͬ��������ë�����Ƿ���ʵȷ����ϸ��ҵ��ë������ͬ��ҵ�ɱȹ�˾��ͬҵ��ë������Ȳ���ϴ��ԭ���뱣���������걨���ʦ�˲鱨����ë���ʲ����Ƿ���ʵȷ��ë���ʱ䶯�ϴ��ԭ�������˲������

����5����4���ֽ�������600��

������˾�����ֽ��������

�����й�����ʾ��2012-2017��1-3�£���˾��Ӫ��������ֽ���������303.05��Ԫ��-119.72��Ԫ��587.53��Ԫ��221.65��Ԫ��2��485.84��Ԫ��-2325��Ԫ��

������˾��Ӫ��������ֽ�������ҪΪ��˾���ۼ�ⷽ������ⷽ����MEMS��Ʒ�յ��Ļ���Լ���ֵ˰˰�շ����������������յ��Ŀ����Ӫ��������ֽ�������ҪΪ��˾ԭ���ϲɹ���ְ��н�ꡢ˰����۷��á����������Լ������ѵ�֧�����

����2012����2014�꣬��˾Ͷ�ʻ�������ֽ��������ֱ�Ϊ261.95��Ԫ��-738.59��Ԫ��986.06��Ԫ����Ҫϵ��һ���棬��˾�ڱ����ճ�Ӫ���ʽ������£�������������(5.100, -0.01,-0.20%)���й�����(3.650, -0.01, -0.27%)�����Ʋ�Ʒ���Լ�����������������A�Լ�ծ����Ѻʽ�ع�������ֽ������������ջ�Ͷ���յ����ֽ�Ͷ��֧�����ֽ��У���һ���棬���Ź�˾��Ӫ��ģ�������ӹ�˾�����ش���������ʹ��Ȩ�����ݼ������MEMSѹ��������оƬ��ģ���Զ��������ߣ�������Ƭ������װ�ָ������������ϵͳ���豸���̶��ʲ�Ͷ��֧�����ֽ�����

����2014����2016�꣬��˾��Ӫ��������ֽ���������ֱ�Ϊ587.53��Ԫ��221.65��Ԫ��2��485.84��Ԫ������ͬ�ھ�����ˮƽ����Ҫԭ��ϵ����˾Ӧ���˿������ٶȿ���Ӫҵ���������ٶȣ���˾�з�Ͷ��ϴ���ʹ��˾֧�����ֽ������϶ࣻ��˾ҵ���ģ�������ģ���ӣ��ɹ�ԭ���ϵ�Ԥ���˿����ӣ���˾�����۹�������Ʊ�ݷ�ʽ����ı������ӡ�

�����������ڣ��ɾ��������Ϊ��Ӫ��ֽ������ľ����������£�

����2014����2016�꣬��˾Ͷ�ʻ�������ֽ���������ֱ�Ϊ986.06��Ԫ��-1��124.41��Ԫ��-904.29��Ԫ����Ҫϵ��һ���棬��˾�ڱ����ճ�Ӫ���ʽ������£����������к��й����е����Ʋ�Ʒ���Լ�����������������A�Լ�ծȯ��Ѻʽ�ع�������ֽ������������ջ�Ͷ���յ����ֽ�Ͷ��֧�����ֽ��У���һ���棬���ž�Ӫ��ģ������˾��������ʹ��Ȩ�����ݼ�����������豸���������̶��ʲ��������ʲ�Ͷ��֧�����ֽ����ӡ�

����2014����2016�꣬��˾���ʻ�������ֽ���������ֱ���276.71��Ԫ��899.57��Ԫ��1��316.46��Ԫ���䲨����Ҫ�����н��ȡ�ü�������Ӱ�졣2014����2016�깫˾���ʻ�ֽ������������ӣ���Ҫ���������С���ҵ����(16.340, -0.03, -0.18%)���й����еĶ��ڽ�����ӡ�

������Ʒ�����½��� �����������»�

������Ӫҵ�����밴��Ʒ������

������ⷽ���ͼ�ⷽ�������۵���

����MEMS��Ʒ�����۵���

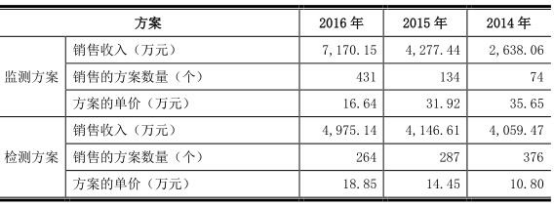

�����й�����ʾ��2014-2016�꣬��ⷽ���ĵ��۷ֱ�Ϊ35.65��Ԫ��31.92��Ԫ��16.64��Ԫ��MEMSģ��ĵ��۷ֱ�Ϊ33.71Ԫ��31.59Ԫ��21.46Ԫ��

�����й�����ʾ��2014-2016�꣬���/���ڵ㡢���صIJ��������ʷֱ�Ϊ62.87%��71.36%��96.16%��MEMS ѹ��������ģ��IJ��������ʷֱ�Ϊ107.36%��92.53%��88.45%��

������˾�ƣ����Ľڵ㡢���غͼ��Ľڵ㡢���صIJ��ܺϲ�ͳ�Ƶ�ԭ��ϵ����˾���Ľڵ㡢���غͼ��Ľڵ㡢���ع��������ߣ����ܸ������������е�ƿ��������������ָ�����ó����ʺϲ���¶����ܡ��������ڣ���⡢���Ľڵ�����صIJ���δ�����仯����Ҫԭ��ϵ���������ڣ���˾��2016��12�£����á�ͨѶ�������ϵͳ���豸���ڼ�⡢���Ľڵ����������������������ĩ�����豸��Ͷ����������δ������⡢���Ľڵ�����ص�����������

����2014�ꡢ2015�꣬��˾��⡢���Ľڵ㡢���ز���������Ϊ62.87%��71.36%����Խϵ͵�ԭ��ϵ����˾��⡢��������߽���ʱ��������ƿ�����δ���������ҵIJ�������2014�ꡢ2015�꣬�����˲�����������Խϵ͡�2016�꣬��˾���������ʽӽ����͡�

�����������ڣ�MEMSѹ��������оƬ��ģ��IJ������ӣ���Ҫԭ��ϵ����˾�����˽϶�MEMS�����豸��MEMS��Ʒ�IJ��������ӡ�2014�꣬��˾MEMSѹ��������оƬ���������ʽϵͣ���Ҫԭ��ϵ��2014�꣬��˾MEMSоƬ�г��д��ڿ��ؽΣ�������Խϵͣ����������ʽϵͣ�2015�ꡢ2016�꣬��˾MEMSоƬ�г�����չ��������ߣ����������ʴﵽ90%���ϡ�

����2014�꣬��˾MEMSѹ��������ģ����������ʳ���100%����Ҫԭ��ϵ����˾��������MEMSģ���豸���٣�MEMSģ����ܽϵͣ����²�����������Խϸߣ�2015�ꡢ2016�꣬��˾������MEMSģ������豸�������MEMSģ����ܣ����²��������ʽ��ͣ��ֱ�ﵽ92.53%��88.45%��

�����ش��Ƽ����ۡ�ƫ̻�������� �ⷢ��ί����

�����ݻ����������������ش��Ƽ��ɷ�����˾��һ�������������ߴ��������缼���з������۷����̣���Ʒ�漰���ִ��������������ء���������ȣ��ù�˾����2017��5��5���ٿ��Ĵ�ҵ�巢��ί2017���36�λ��������ͨ������ͬʱ����ίҲ��ע���ش��Ƽ���˾�Բ���Ʒ���ؽϵͣ��Լ����ͬҵ������˾��������֮��Ĺ����������⡣

�������������Ϣ��¶�����������Ƽ�����˾�DZش��Ƽ��Ĺ���������2015���2016��ֱ���409.14��Ԫ��655.77��Ԫ�����۶λ�бش��Ƽ������4��ͻ���λ�Ρ�����ֹ��2016��ĩ���ش��Ƽ��Ա���������Ӧ���˿����ߴ�916.26��Ԫ���Դ˼���ش��Ƽ������ҹ�����ӵ�д���Ŀ����Ӧ���˿��������2015��ĩ���ش��Ƽ��Ա���������Ӧ���˿����ߴ�506.21��Ԫ�����൱��ͬ��Ա����������۽���1.25�������㿼�ǵ���ֵ˰����˰��ĵ������أ������IJ�������ƥ��Ҳ�����������Ļ�ƺ�������

��������������ش��Ƽ����������ר������ϵ��������Ϊ������ҵ�����ɱش��Ƽ����������ר��ʱ������Ϊ��ͬ������������ͬʱ������������Ӫҵ����ش��Ƽ����нϴ������ԣ����������ӱش��Ƽ��ɹ��ˣ���������Ʒ����Ϊ�����ļ�ⷽ���ٶ���������ۡ��Դˣ�����ίҲҪ��ش��Ƽ����Ա���������Ӧ���˿�����������������������ԭ�����ԡ����н�һ��˵����

������������Թ���������������Ӧ���˿�����쳣ƫ�ߣ��ش��Ƽ�����������ֿͻ���������Ҳ������ƫ�ߵġ��������硰�人ŷ�ǵ����Զ����豸����˾�������DZش��Ƽ�2016��������ͻ���2016��ʵ����������1106.84��Ԫ������ֹ����ĩӦ���˿������ߴ�878��Ԫ�������ʸߴ�75%���ҡ���

�������⣬�ش��Ƽ��IJ������ƥ��Ҳ�������⡣�����й�˵������¶���ش��Ƽ�2015��ļ��ͼ�����Ʒ�IJ����ֱ�Ϊ6992����3712�������ͬ�������5893����2312��������Ҫ�࣬�ϼƶ�Ӧ�Ÿù�˾�IJ���Ʒ���������������2500�����ң��൱��ͬ�����������Ľ�3��֮һ����

����Ӧ���˿�Ӫҵ��������ɾųɽ�������

�����й�����ʾ��2012-2016�꣬��˾Ӫҵ����ֱ�Ϊ4��887.32��Ԫ��6��589.48��Ԫ��7��433.11 ��Ԫ��9��409.04��Ԫ��13��117.27 ��Ԫ��Ӧ���˿����ֱ�Ϊ2��009.35��Ԫ��3��961.59��Ԫ��6��496.93��Ԫ��7��616.04��Ԫ��7��883.85��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ41.11%��60.12%��87.41%��80.94%��60.10%��Ӧ���˿���ת�ʣ��Σ�3.73��2.21��1.42��1.33��1.69��

������˾�ƣ�Ӧ���˿����ϴ���Ҫԭ��ϵ���������ڹ�˾���۹�ģ��������Ӧ���˿���ĩ�����Ӧ���ӣ���˾����������Եļ����ԣ�ҵ��������Ҫ�����ڵ��ļ��ȣ����ݹ�˾����ȷ��ԭ�����ͻ����������ߣ���ʹ��ĩӦ���˿����ϴ��ֿͻ�Ӧ���˿�ؿ��ٶ��½�����ʹӦ���˿����ӡ�

������˾����Ӫҵ������������Եļ������ص㡣�������ڣ��ϰ���ռȫ��Ӫҵ����ı����ϵͣ��°���ռ����Խϸߣ������ǵ��ļ��ȣ�����Ӫҵ������ռ��ͨ��Ϊȫ����Ӫҵ������� 50%���ҡ��������ڣ���˾��Դ�����ܹ�ҵ��װ��������ҵ�����������ѧ��ʵ�����������Ժ������ⵥλ��������������������Եļ����ԣ���Ӱ�칫˾����Ҫ���������ء�

����֤��ᷢ��ί�������뷴������ж�Ӧ���˿����������ѯ���й�˵������ʾ���걨���ڷ�����Ӧ���˿��������ռ����Ӫҵ����ı����������ӣ��տ���Ȼ������뷢���˲���˵������1������ͬ��ҵ�ɱȹ�˾�Աȷ���Ӧ���˿������Ӫҵ����Ĺ�ϵ���Ƿ���ڽϴ���켰ԭ��2����������ĩӦ���˿�ǰ10�����ɡ��������ڡ�����ṹ�����������������ͬ��ҵ�ɱȹ�˾����Ƿ���ڲ��죻��3������������ȡ��������Ƿ����ͬԼ��һ�£�����ĩ������������δ�ؿ��Ӧ���˿���������˿��ռ�ȡ��ں�ؿ���ȣ����ڽ��ϴ������ʱ��ϳ���Ӧ���˿����Ԥ�������ͻ�֧��������й�֤��˵���걨���ڸ���ĩӦ���˿�Ļ��˼����Ƿ��ֵȡ�

�����ۺ�ë���������»�����ⷽ��ë���ʵ�����������(15.580, 0.00, 0.00%)

������Ʒ���ͻ��ֵ��ۺ�ë���ʷ���

�����й�����ʾ��2012-2016�꣬��˾�ۺ�ë���ʷֱ�Ϊ 65.92%��64.67%��61.55%��57.13%��52.06%����˾�ƣ���Ȼ��˾�ۺ�ë�����Դ��ڽϸ�ˮƽ���������г������Ľ�һ���Ӿ磬δ�����ų��ۺ�ë����ˮƽ���ڽ�һ���½��Ŀ����ԡ�

����2016 ��ȣ���˾�ۺ�ë���� 52.06%���� 2015 ����½� 5.07%�����У���ⷽ��ë����ˮƽ���������� 8.30%�����ڽϸ�ˮƽ��MEMS ��Ʒë���������������ƽ����ⷽ��ë���ʽ������½� 24.51%������ 2016 ���ۺ�ë�����½������ڼ�ⷽ�����г��ռ����ޣ��� 2014 ���𣬹�˾����ս��ת�ͣ��ص㷢չ���ҵ��2016 �꣬����г�������һ���Ӿ磬��˾Ϊά���г��ݶ�н��˽϶�ë���ʵ͵���Ŀ�����¼�ⷽ����ë���ʴ���½���

����2015 ��ȣ���˾�ۺ�ë���� 57.13%���� 2014 ����½� 4.42%����Ҫԭ��ϵ����ⷽ��ë�����½� 7.61%����ⷽ��ë�����½� 2.77%��2015 �꣬��˾Ϊ�Ӵ�����ҵ������ȣ��ڲ��ּ����Ŀ�ϸ���ͻ��ϴ�ļ۸��Żݣ���ʹ�����ⷽ��ë�����½� 7.61%����ⷽ��ë�����½�ԭ���ǹ�˾Ϊ��ȡ������������ҵ�ڶ�ҹ�˾�ļ��ҵ�н��˲���ë���ʽϵ͵�ҵ���¼�ⷽ��ë�����½���

������˾��ͬ��ҵ�ɱ����й�˾�е����Ʋ�Ʒ���жԱ�

�����й�����ʾ��2014-2016 �꣬��˾��ⷽ��ë���ʸ��ڿɱȹ�˾ƽ��ë���ʡ���˾���н�ǿ�����������ͬʱ�����ڼ�ⷽ���߱��ɳ���������ص㣬��˾��Դ�ڼ��������������������ë���ʱ����ڽϸ�ˮƽ��

����2014-2015 �꣬��˾��ⷽ��ë�����Ե��ڿɱȹ�˾ƽ��ë���ʣ�2016 �꣬��˾��ⷽ��ë���ʴ�����ͣ���ɱȹ�˾ƽ��ë������Ȳ���ϴ���Ҫԭ��ϵ�����ڼ���г��ռ����ޣ��������ң�2014���𣬹�˾�ص㷢չ���ҵ���ٿ��ؼ���г�����˾Ϊά���г��ݶ�н��˽϶�ë���ʵ͵���Ŀ�����¹�˾���ҵ��ë���ʴ�����͡�