成都天奥电子股份有限公司(简称“天奥电子”)拟创业板上市,公开发行2667万股,募集5.2338亿,主要投向原子钟、时间同步产品、北斗卫星应用及技术研发。

实际控制人“双重身份” 独立性何在?

招股说明书显示,中电十所持有天奥电子57.74%股份,为天奥电子的控股股东,中国电科通过中电十所间接控制天奥电子57.74%的股权,因此天奥电子的实际控制人为中国电科。

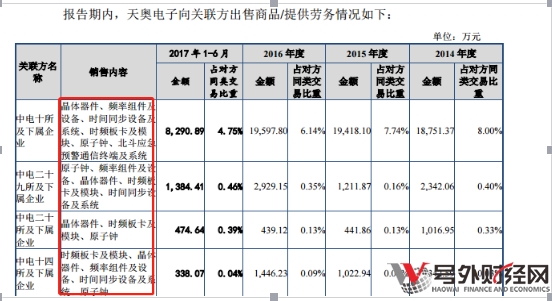

天奥电子对实际控制人存在很强的依赖性。招股说明书显示,天奥电子2014年-2016年和2017年1-6月的第一大客户均为中国电科,且当期由中国电科产生的营业收入分别为26085.82万元、24755.3万元、29684.65万元、10882.91万元,分别占当期营业收入的42.13%、35.2%、38.99%、37.84%。

天奥电子的第一大客户是实际控制人中国电科,第一大供应商还是中国电科。天奥电子除了第一大客户为中国电科外,其第一大供应商同样是中国电科。

招股说明书显示,天奥电子2014年-2016年向中国电科采购商品或接受劳务的金额分别为14673.63万元、14340.41万元、19535.49万元、4831.72万元,分别占当期采购商品或接受劳务总金额的24.41%、33.87%、35.35%、28.57%、36.63%。结合第一版招股书的数据来看,天奥电子在2012年和2013年分别向中国电科采购的金额为6087.23万元、11482.93万元,如此推算起来,天奥电子在5年内向中国电科采购金额就从6087.23万元,上升到19535.49万元,增长了3倍。

实际控制人的双重身份背后是否牵涉利益输送?如何保持价格公允?以及天奥电子通过关联方中电十所、天奥信息而非直接将产品销售至最终客户是否合理也引起了发审委员的注意。

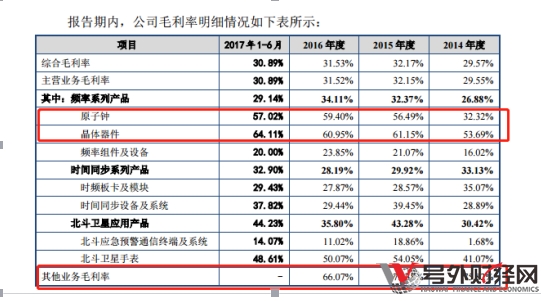

关联交易下的超高毛利率能否持续?

发行人的毛利率同样是证监会关注的重点,一般来说超高的毛利率容易被否。招股书显示,天奥电子有一项业务毛利率数据比较亮眼,曾高达75%,且没有同行业比较数据,连业务详细说明也没有,如此高毛利的业务却在2017年1―6月的数据里神奇地消失了。

(天奥电子毛利率相关数据)

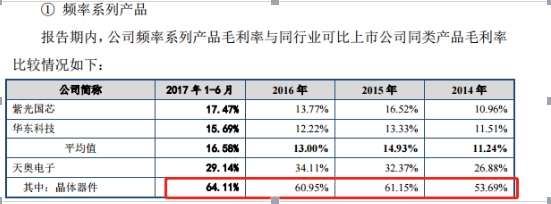

此外,天奥电子频率系列产品特别是晶体器件的毛利率一直保持在50%以上,最高达到64%,而行业可比的毛利率情况在招股书中有所披露:

社保公积金数据前后矛盾

天奥电子分别在2015年和2017年发布过招股书。《号外财经》通过比较两份招股书发现,在社保公积金缴纳数据方面,有较大出入。

根据其两份招股说明书显示,中电十所2012年-2016年和2017年1-6月为天奥电子代事业编制员工缴纳社会保险和住房公积金金额分别为725.83万元、87.73万元、379.32万元、385.04万元、438.46万元、287.11万元,尚存有事业编制需代缴的员工为87人。而在2014年缴纳的数据上,其第一份招股书公布的数据为655.29万元,而2017年最新的招股书中该项数据却为379.32万元,两者相差275.97万元。同时2012年到2013年间代缴社保的金额从725.83万元徒降至87.73万元,原因为何?是因为会计基础薄弱导致的核算差错还是存在少计成本造成虚增利润?如果只是核算差错,还可理解,但若是故意为之就是性质问题了,难不成天奥电子也被“老司机”带坏了?