10月25日晚间,贵州茅台公布业绩报告称,公司前三季度实现净利润199.8亿元,同比增长60.31%;实现营业收入424.5亿元,同比增长59.4%。

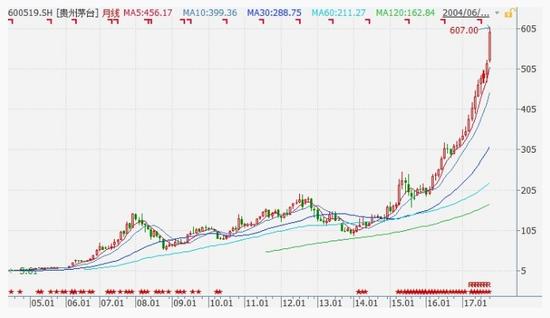

面对优异的业绩表现公司股价也是不负众望,26日早盘,公司股价大幅高开突破600元,从月线来看,公司股价已经连续13连阳。

支撑公司股价快速走高的一个重要因素就是公司业绩的快速释放。从公司近5年的业绩来看,2013年-2015年,营收和净利润基本保持平稳,2016年公司营收开始放量,净利润亦同步增长,而到了2017年,营收和净利润均大幅增长,2017年前9个月已经大幅超过去年全年,面对如此靓丽的业绩,公司股价自然也就当仁不让。

股价与评级比翼齐飞

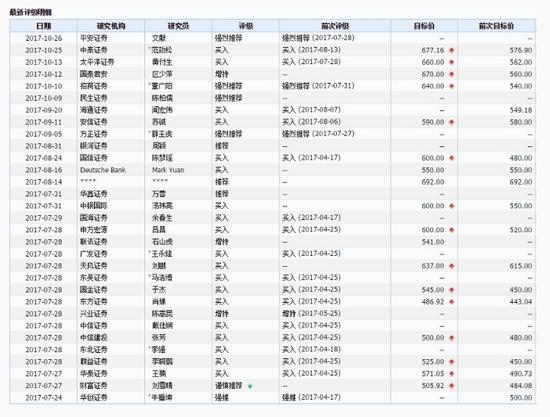

与公司股价齐飞的还有机构对公司股价不断上调的评级。

中泰证券认为,中长期来看,茅台酒总体供应偏紧,未来 2-3 年公司收入复合增速可达 20%以上。对于未来茅台酒的供需格局,我们认为未来三年每年可新增茅台酒 3000 吨以上(年复合增速约 10%),根据目前消费升级趋势和渠道低库存水平,我们判断茅台已进入补库存周期,2019 年茅台酒供应量总体偏紧,中长期价格上行趋势确立,唯有通过提价来实现量价均衡。考虑到价格上行的平滑,我们预计未来 2-3 年公司收入可继续保持 20%以上增长。上调目标价至 677.16 元,维持“买入”评级。

华泰证券分析师贺琪等人在25日报告中称,经过本轮公司发货量增加和禁酒令的出台带来的压力测试,稳定的批价使茅台公司对市场需求的信心进一步提升。三季度的发货量增加和禁酒令出台并未实质影响批价,压力测试顺利通过。“茅台云商”的上线一方面增加了茅台终端价格面向消费者的透明度,另一方面加强了公司对产品终端价格的管控能力。17年末和18年初茅台产品提价的窗口期打开,而主力产品的提价将显著的增加贵州茅台的业绩弹性。维持买入评级,上调目标价范围至676.25-730.35元。

从近期机构对公司股价的评级来看,从2017年初的400元目标价一路上调至当前的600元目标价。而在此期间,公司股价也是紧随其后。

万亿市值不是梦

与大多数机构调升茅台目标价至600元相比,中金分析师表现更加积极。中金分析师邢庭志在25日报告中称,三季度业绩大幅超预期,主因三季度营收大增116%,三季度茅台酒供给大幅增加到11,000吨左右,茅台等品牌主导的高端酒市场料将迎来爆发性增长,特别包含1500-15,000元的轻奢消费型的高端酒,包括生肖茅台、陈年茅台酒等,高端白酒消费的潜能才刚刚打开,预计2018-2020年三年间飞天茅台的出厂价提升幅度分别为22%/15%/15%,同时通过加大发货量控制零售价格过快提升,茅台的渠道料继续下沉,拓展到中国的三四五线城市和互联网,直接面对消费者。维持推荐评级,上调目标价22.11%至845元人民币。

若茅台股价真能突破800元,已公司当前的总股本计算,万亿市值已不再遥远。