近日消息显示,美信科技将于11月10日迎来上市委就首发事项审核大考。

美信科技上市可谓一波三折,自去年年底被受理以来,期间已经中止了两次。其中,2022年03月29日,因更新财务资料等问题,主动申请中止发行上市审核程序;2022年7月29日,因评估机构被立案调查又再次被中止。直至今年9月5日,美信科技才被恢复审核资格。

美信科技此次冲刺深交所创业板,并计划计划募集资金4.05亿元。需要指出的是,对于创业板上市企业,是否符合如 “三创四新”的创业板定位一直是监管关注重点。然而,美信科技似乎不仅创业板定位存疑,其异于同行的财务数据,也使投资者对其财务真实性产生较大疑问。

蹊跷突击的销售额与客户

招股书显示,公司是一家专注于磁性元器件的设计、研发、生产和销售的高新技术企业。

招股书显示,2019年、2020年、2021年及2022年上半年,公司实现营业收入分别为2.89亿元、3.39亿元、4.66亿元及2.32亿元,扣非归母净利润分别为2090万元、4270万元、6010万元及3203万元。

需要指出的是,公司上市前后,业绩持续大幅上涨。2019年,其营收增速仅为4.45%,而2020年及2021年则大幅上涨为17.22%、37.52%;2019年,其净利润增速仅为3.18%,而2020年及2021年则大幅上涨至112.71%、40.04%。

公司看似业绩大幅增长背后,存在疑似客户突击冲销售额与突击新增“异常”客户等现象,让投资人者对其业绩真实性产生一定的疑问。

根据招股书发现,在美信科技的历年前五大客户中,其主要为普联、共进股份(9.090, -0.13, -1.41%)、远见电子等。然而,在2022年上半年,深圳市世纪云芯科技突击成为第一大客户,销售收入3661万元,占当期总收入的15.79%。

来源:招股书

来源:招股书根据公开资料显示,世纪云芯是大名鼎鼎的全球领先的数字货币矿机厂商北京比特大陆科技有限公司的全资子公司,比特大陆又是Bitmain Technologies Limited的全资子公司。

需要指出的是,2018年末,公司与比特大陆全资子公司世纪云芯建立业务联系,主要向其销售功率磁性元器件产品,2019年至2021年对其销售收入分别为1068.49万元、473.41万元、1332.48万元。2022年1-6月,世纪云芯一跃成为公司的第一大客户,当期对其销售收入为3660.71万元,较以前年度增幅大大提升。

2021年5月,我国监管部门明确表态打击比特币挖矿和交易行为。受此影响,比特大陆旗下的矿机暂停全球现货市场的售卖活动。值得一提的是,世纪云芯的社保员工人数变化似乎在进一步说明其业务已经大幅收缩。天眼查显示,其员工社保人数由2018年的574人下降至2019年的98人,而2020年及2021年(披露时间为2022年6月)则均将至0人。

世纪云芯业务在遭遇大幅收缩,但是美信科技却与其业务销售额大幅增长,这不得不让人对其收入真实性产生疑问。

此外,根据媒体报道称比特大陆拖欠台积电3亿美元债务。这或说明世纪云芯母公司已经陷入债务泥潭,此时公司与其子公司进行业务往来,则存在较大的业务风险,商业合理性也存疑。需要指出的是,对于世纪云芯客户问题,监管反复提出了质询。

除了世纪云芯疑似突击的销售额外,公司突击的客户也存疑。2021年,双翼科技突击成为公司第三大客户,占公司当年销售额之比为5.23%。然而,双翼科技于股转系统挂牌期间,多次未披露定期报告,并于2020年终止挂牌,其官方网站自2017年起停止更新。公司新增如此资质的客户,剔除业绩真实性考量外,其未来业务风险或也不容忽视。

来源:招股书

来源:招股书毛利率大幅上涨与行业趋势背离

公司不仅存在客户存疑问题,其毛利率同样存在较大的疑惑。

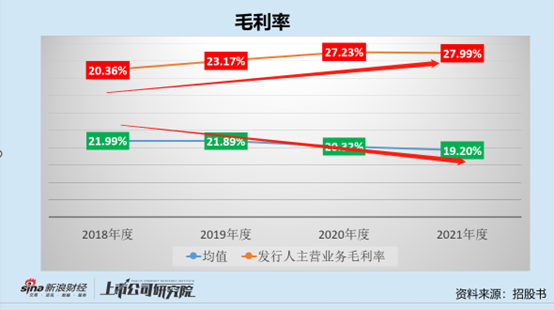

招股书显示,公司毛利率由2018年的20.36%大幅上涨至2021年的27.99%;而可比同行毛利率均值则由2018年的21.99%大幅下降至2021年的19.20%。以上数据可以看出,公司毛利率呈现出大幅上涨趋势,而行业均值呈现出下降趋势,出现大幅背离现象。

需要指出的是,公司预批露招股书时间点为2021年12月30日,即公司上市前夕核心财务数据主要以2020年等财年为准。然而,自2020年起,公司毛利率显著高于同行业平均水平。

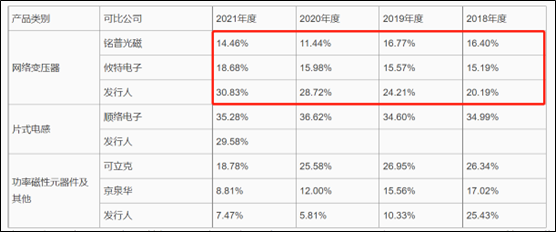

公司与铭普光磁(15.440, -0.15, -0.96%)(维权)、攸特电子存在部分客户重合,但是公司的,毛利率显著高于铭普光磁、攸特电子。以网络变压器业务为例,报告期各期,可比公司铭普光磁相关业务毛利率分别为16.40%、 16.77%、 11.44%、 14.46%,攸特电子 15.19%、 15.57%、 15.98%、 18.68%;而公司的毛利率分别为20.19%、24.21%、28.72%、30.83%。

来源:公告

来源:公告公司大幅异常的毛利率数据也引起了监管质询,要求其解释显著高于同行的原因。公司解释答复毛利率显著高于攸特电子,称主要系攸特电子半磁穿环委外加工比重较高所致;而高于铭普光磁毛利率主要因为产品结构不同。

然而,公司的答复逻辑似乎更加让问题变的迷惑。首先,攸特电子公司自2020年开始一部分自主生产,于2020年购置了20台T1T2穿环设备,于2021年租赁了76台设备,公司毛利率大幅比攸特电子要高,仍然比较迷惑;其次,铭普光磁毛利率较高的网络通信磁性元器件业务占通信磁性元器件业务收入比重在70%以上,业务结构差异似乎不大。

发明专利停滞不前 创业板定位存疑

对于是否符合创业板定位,核心两大要点,其一,创新属性,主要从研发等维度进行考量;其二,成长性,主要从业绩经营持续性及增长性等维度考量。

首先,从研发投入看,2019年至2022年上半年,公司的研发投入累计未超过5000万元,研发投入的收入占比维持在3%至4%左右浮动,未超过5%。

来源:招股书

来源:招股书申请文件及问询回复显示,报告期内,公司部分穿环、缠线、浸锡、点胶/烘烤等工序主要采用外协方式生产,镭射印字、成品上锡、CCD检查、耐压测试、综合测试、外观检查、QA检查、包装等工序采用自主加工方式生产。

但是从核心研发专利看,大部分以实用型专利为主。根据最早的招股书显示,公司共拥有55项境内授权专利,其中4项发明专利,51项实用新型专利,发行人拥有2项境外专利。其中,实用新型专利总专利占比为89.47%。

尤其需要引起投资者注意的是,公司自2019年后便再无新发明专利产生。招股书显示,境内发明专利4项,申请时间分布于2010年、2012年、2017年、2019年;境外发明专利2项,申请时间均为2017年。

其次,公司未来业绩或可能遭遇大幅下滑风险。不考虑业绩是否真实因素,我们仅从业务增长确定性维度看,公司与世纪云芯未来是否可持续性增长存在较大的不确定性。需要指出的是,2022年上半年,世纪云芯对公司收入贡献较大,销售收入3661万元,占当期总收入的15.79%。随着比特币受严监管及大客户暴雷,美信科技未来成长性或也将面临大考。