康美药业余震带来的独董辞职潮未平,近日,北京金橙子科技股份有限公司(简称:金橙子)向上交所递交了科创板IPO申报稿,安信证券为保荐机构。

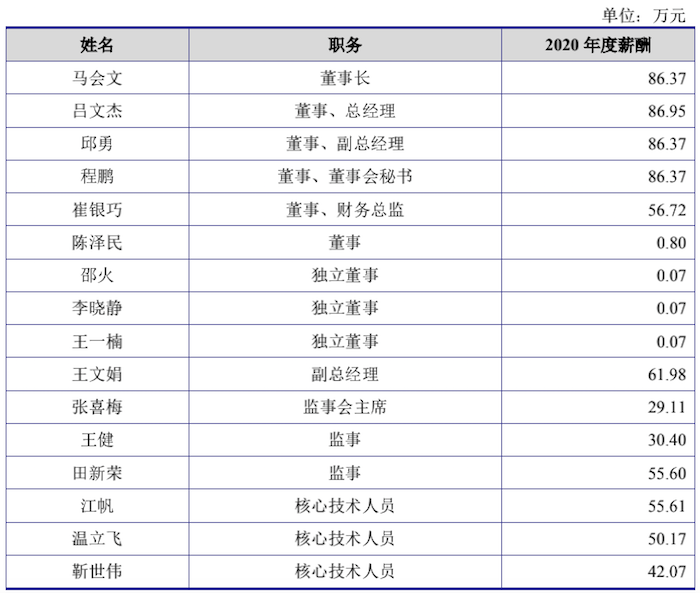

界面新闻记者注意到,金橙子的独立董事2020年度薪酬才700元,远低于上市公司独董普遍薪酬,独董真的能尽责吗?另报告期内(2018年至2021年上半年),公司高管薪酬异常波动存蹊跷。

图片来源:招股书

图片来源:招股书据悉2016年11月,金橙子曾在新三板挂牌,并于今年4月终止挂牌。此轮转战科创板,公司还存在突击入股、研发费用率低于同行及主营的激光加工设备业务遇滑铁卢等问题。

股权高度集中,上市前两轮送股

橙子有限(金橙子前身)成立于2004年1月,由马会文、吕文杰、邱勇、程鹏、闵大勇共同出资设立。2018年报告期初,四名实际控制人马会文、吕文杰、邱勇和程鹏合计持有金橙子74.76%的股份。

随后,报告期内金橙子经历了两次分红送股及增资。第一次发生在2018年6月,金橙子以截至2017年末的总股本2300万股为基数,向全体股东每10股送红股2股,同时以资本公积每10股转增8股。本次权益分派方案实施后,公司股本从2300万股增加至4600万股。

2019年5月,金橙子再次向全体股东每10股送红股5股,本次权益分派实施后,金橙子股本增加至6900万股。股票分红有送股和转股两种方式,主要区别在于,送股是将所有者权益表上的盈余公积和未分配利润转化为股份,转股则是将资本公积转化为股份。房屋租赁公司Airbnb在首次公开募股(IPO)有过送股行为,一般来说,送转股之后,总股本将扩大,股价相应降低,但市值保持不变。

另需要指出的是,上市前一年(2020年1月),金橙子绑定华日激光(武汉华日精密激光股份有限公司)。根据华工科技(29.270, 0.68, 2.38%)产业股份有限公司披露的华日激光资产评估报告,华日激光经审计的2018年期末总资产为1.93亿元,净资产1.30亿元;2018年营业收入1.51亿元,净利润2041.26万元。截至2019年8月31日,华日激光经评估后的全部权益价值为3.52亿元。

金橙子拟参与公开竞买华日激光5.00%的股份,对应其2018年度期末资产总额为965.58万元,资产净额647.88万元;对应其评估后的权益价值为1761.68万元。本次股权转让作价参照上述评估值并经双方协商确定为1761.68万元。经计算,评估后的净资产收购溢价1113.8万元,溢价率171.9%。金橙子表示,公司收购华日激光少量股权,系公司根据自身情况和市场竞争情况,提前布局产业协同领域的经营决策。

2020年6月,金橙子第三次股东大会决议将股本增加至7700万股,新增股本由哇牛智新、橙芯创投及豪迈科技(28.150, 0.20, 0.72%)三家突击入股,分别认缴385.00万元、240.00万元及175.00万元,值得关注的是,此次增资价格为1元/股。

截至2021年6月30日,公司实际控制人马会文、吕文杰、邱勇和程鹏合计直接持有公司66.98%股权,并通过可瑞资、精诚至控制公司22.63%股权,四人合计控制公司89.61%股权,并已签订《一致行动协议》。本次发行后马会文、吕文杰、邱勇和程鹏控制的公司股份比例仍处于绝对控股地位。

高管薪酬大幅下滑,与业绩发展相悖

公司主营业务为激光加工设备运动控制系统的研发与销售,并为不同激光加工场景提供综合解决方案和技术服务。主要产品包括:激光加工控制系统、激光系统集成硬件及激光精密加工设备等。产品系列覆盖激光标刻、激光切割、激光焊接、激光清洗。

报告期各期,金橙子营业收入分别为6963.20万元、9242.31万元、1.35亿元和1.02亿元,近三年复合增长率为39.31%;净利润分别为1723.60万元、1605.55万元、4019.70万元和3023.24万元,扣非后归母净利润分别为1671.75万元、1863.59万元、3905.75万元和2998.43万元,复合增长率为20.60%。

界面新闻记者注意到,金橙子的高管薪酬变动方向和业务发展相悖。2018年至2021年上半年金橙子董事、监事、高级管理人员和核心技术人员的薪酬总额分别为741.29万元、765.02万元、728.73万元和488.16万元,从绝对值的变化上看,公司该部分薪酬变化与收入变化不一致。

图片来源:招股书

图片来源:招股书从占比来看,该部分薪酬占各期利润总额的比例分别为38.43%、44.92%、15.90%和13.28%,2018年、2019年公司董监高级核心技术人员薪酬占利润总额的比例较高,后两年呈下降趋势。

正常来说,公司在报告期内呈现业务增长盈利上升,而相应的无论薪酬总数和还是员工薪酬也应处于增长模式,而公司高管薪酬却出现大幅下降。这也是上交所关注的重点。

研发低于行业平均,激光加工设备业务遇滑铁卢

根据《上海证券交易所科创板股票上市规则》规定的上市条件,金橙子选择上市条件中的“2.1.2(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元。”

科创属性评价标准第一条规定,公司最近3年累计研发投入占最近3年累计营业收入比例5%以上,或者最近3年研发投入金额累计在6000万元以上;其中,软件企业最近3年累计研发投入占最近3年累计营业收入比例10%以上。

报告期内,金橙子研发费用分别为805.06万元、1436.84万元、1594.09万元、1105.39万元,分别占营业收入的比重为11.56%、15.55%、11.80%和10.84%,研发费用率逐年下降,三年累计研发投入占营业收入的比例为12.91%,刚好踩线该属性。招股书签署日,金橙子正在研究开发的有10个项目,报告期累计投入3149.59万元。

同行业竞争对手中,金橙子的市场对手包括德国SCAPS GmbH、台湾兴诚科技股份有限公司、长沙八思量信息技术有限公司、深圳市易安瑞自动化设备有限公司和已上市的柏楚电子(400.000, 13.00, 3.36%)(688188)、维宏股份(47.080, 1.89, 4.18%)(300508)等。其中德国SCAPS GmbH、台湾兴诚科技股份有限公司均系该领域的代表性厂商。

金橙子选择了柏楚电子(688188)、维宏股份(300508)作为对标企业。对比来看金橙子研发费用率与柏楚电子较为接近,与维宏股份报告期28.72%、36.38%、30.06%和18.90%的水平差距较大。金橙子认为研发费用率低于维宏股份主要系研发人员比例低于维宏股份所致。

激光加工领域涉及计算机、微电子、光电、自动化及机械等多学科知识,属于知识和技术密集型行业,技术开发周期较长,对技术人才的要求较高且需求较大。据了解,金橙子研发团队主要由软件、硬件和工艺等多专业背景且具有丰富研发经验的工程师组成。报告期,金橙子员工总数分别为137人、171人、197人及226人。2021年6月30日,金橙子共有技术研发人员82人,占公司员工总数的36.28%。

据维宏股份2021年上半年报告,公司现有研发人员307人,期间发生研发费用4100.80万元,同比增长28.37%。对比之下金橙子整体规模较小竞争实力不足。

据了解,金橙子的主营产品包括激光加工控制系统、激光系统集成硬件和激光精密加工设备。报告期主营产品收入分别为6948.33万元、9217.13万元、1.34亿元和1.01亿元。

其中激光加工控制系统是激光加工设备的“核心控制大脑”,依托于CAD/CAM软件和控制卡协同工作,是激光加工设备自动化控制的核心数控系统。通过电脑设计加工需求及生成激光加工轨迹、速率等指令参数,并向设备中控制卡发送信号,从而控制加工设备进行工作。报告期激光加工控制系统收入占主营业务收入的比例均在70%以上。

同时,金橙子还向客户提供振镜等激光系统集成配套硬件,该部分收入分别占主营业务收入的12.68%、16.94%、17.33%和15.57%。基于长期对激光加工控制技术的研发及应用,金橙子自主研发生产激光调阻及其他定制激光加工设备作为收入增长点,但收入似乎不及预期。该部分收入从2018年的870.79万元增长至2019年的1183.44万元的高点后变一蹶不振,2020年、2021年上半年分别收入875.06万元和507.01万元。

从销售模式看,金橙子报告期采用直销的方式,其核心激光控制软件的开发及嵌入式软件的烧录过程均由公司自主完成,激光控制卡的部分焊接通过外协方式进行。

根据国际激光行业权威刊物《LASER FOCUS WORLD》每年发布的统计资料显示,2019年全球激光加工设备的市场规模为1267亿元 ,2012至2018年复合增长率为8.4%;根据《2021年中国激光产业发展报告》的调查数据显示,2012年至2020年,国内激光加工设备市场规模从169亿元增长至692亿元,年复合增长率为19.27%,呈现快速增长趋势,激光加工设备市场的发展带动了上游核心控制系统及硬件的快速提升。

但公司的激光加工设备业务却不容乐观,2020年遭遇滑铁卢。招股书显示,2018年至2020年金橙子激光加工设备营收分别为870.79万元、1183.44万元、875.06万元,销量分别为120台、166台和119台。2021年上半年,公司激光精密加工设备销量94台,稍有回升,但平均销售均价从2020年7.35万元下降至5.39万元,该产品毛利率从49.19%下降至44.58%。

公司对此解释,主要系产品结构中毛利率相对偏低的定制化激光加工设备销售占比提升等因素所致。2021年上半年,公司销售设备中定制化激光加工设备的销售占比从40.73%上升为49.14%,是导致该业务毛利率下降的主要因素。