9月4日,北京青云科技股份有限公司(以下简称“青云科技”)将首发上会。青云科技拟于上交所科创板上市,本次发行的股票数量不超过1200万股(本次发行不涉及老股东公开发售其所持有的公司股份),本次发行股数占本次发行后总股本的比例不低于25%,保荐机构为中金公司。青云科技拟募集资金11.88亿元,分别用于云计算产品升级项目、全域云技术研发项目、云网一体化基础设施建设项目、补充流动资金项目。

青云科技符合并选择适用《上海证券交易所科创板股票上市规则》第2.1.2条第一款第四项的上市标准:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

2017年至2019年,青云科技的营业收入分别为2.39亿元、2.82亿元、3.77亿元;销售商品、提供劳务收到的现金分别为2.46亿元、3.17亿元、4.03亿元。

青云科技的净利润连续亏损,且逐年加剧。2017年至2019年,青云科技归属于母公司所有者的净利润分别为-9647.78万元、-1.49亿元、-1.90亿元;经营活动产生的现金流量净额分别为1051.19万元、-6239.70万元、-8700.04万元。

2017年至2019年,青云科技3年净利润共计亏损4.36亿元。

青云科技在回复中国经济网记者采访时表示,主要由于公司前期固定资产投入较大、云计算行业竞争较为激烈及研发支出较大等原因所致,且预计公司经营会持续产生大量开支。根据模拟测算,云产品业务高增速情境下,2023年实现盈亏平衡,收入规模达到15亿元左右;中增速情境下,2024年实现盈亏平衡,收入规模达到15亿元左右;低增速情境下,2028年实现盈亏平衡,收入规模达到23亿元左右。

据每日财报报道,青云科技四轮融资后现金流仍吃紧。此前,青云科技主要通过股权融资及债权融资方式获得营运资金、保证较为充裕的现金流。具体而言,自2012年成立之初,青云科技便获得来自蓝驰创投200万美元的A轮融资,截至目前为止,青云科技共完成四轮融资。最近一次是2017年6月,完成D轮融资,获得资金10.8亿元。投资方包括招商证券(21.550, -0.21, -0.97%)国际、招商致远资本、阳光融汇资本等。除四轮融资外,青云科技有两次股权融资,均未披露交易金额,最近的一次发生在2019年1月23日,投资方为汉景家族办公室。

根据招股书,报告期内,青云科技应收账款余额分别为9882.72万元、1.13亿元及1.15亿元,占当期营业收入的比例分别为41.31%、40.06%、30.39%。应收账款周转率分别为3.00、2.82、3.59。

2017年末、2018年末和2019年末,青云科技存货账面价值分别为102.03万元、306.73万元和75.15万元,占当期流动资产的比例分别为0.09%、0.29%和0.28%。存货周转率分别为353.87、122.68、172.67。

青云科技的毛利率呈下滑趋势。2017年至2019年,青云科技综合毛利率分别为22.27%、11.01%和12.51%,主营业务分别为22.18%、10.81%、12.41%。

青云科技云产品毛利率、云服务毛利率均低于可比公司,且云服务毛利率下滑至负数。2017年至2019年,青云科技云产品毛利率分别为40.28%、33.59%、33.02%,云产品业务可比公司均值分别为41.85%、39.14%、37.64%。青云科技云服务毛利率分别为2.30%、-18.92%、-26.53%,云服务业务可比公司毛利率均值分别为7.97%、9.38%、9.00%。

青云科技对于中国经济网记者表示,云服务板块毛利率出现了一定程度的下滑并转为负数,主要由于公司基础资源与架构服务价格随行业变动趋势不断下调;长期留存客户多采用包年包月模式,较弹性计费模式下折扣水平有所增加;前瞻性布局网络接入服务及SD-WAN服务,固定资产投入导致折旧计提增加,进而拉低毛利率;规模效应有待进一步体现,尚未覆盖数据中心资源及固定资产等固定成本。

2017年、2018年及2019年,青云科技的研发费用分别为3067.42万元、6426.93万元和6954.25万元。2018年,青云科技的研发费用比上年增长109.52%,2019年研发费用比上年增长仅8.20%。

2019年,青云科技的研发费用率有所下滑。2017年至2019年,青云科技的研发费用率分别为12.82%、22.81%、18.45%,可比公司整体均值分别为18.78%、20.82%、23.06%。

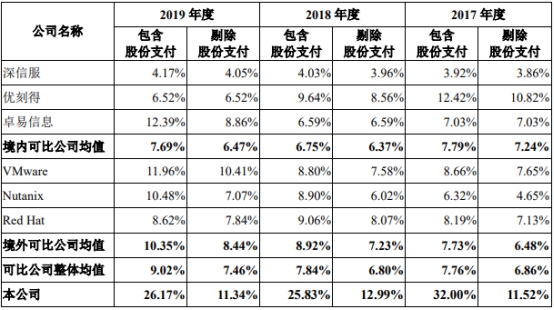

但青云科技的管理费用较高。2017年至2019年,青云科技的管理费用分别为7654.46万元、7277.71万元、9862.07万元,剔除股份支付后分别为2943.92万元、3658.78万元、4272.55万元。

2017年至2019年,青云科技的管理费用率分别为32.00%、25.83%、26.17%,可比公司整体均值分别为7.76%、7.84%、9.02%。剔除股份支付后,青云科技的管理费用率仍高于可比公司,2017年至2019年分别为11.52%、12.99%、11.34%,可比公司整体均值分别为6.86%、6.80%、7.46%。

据中国经营报报道,2017年及此前,公司云服务面向的重点领域以互联网公司为主,2018年下半年起,随着互联网行业下游部分细分行业基本面变动影响,公司云服务收入增长有所放缓。由此,公司的客户结构调整也进行了调整。比较明显的是互联网金融用户占比,由2017年度的26.32%下降至12.19%。

青云科技承诺每年至少进行两次资费(包括主机、超高性能盘、PaaS服务在内的资费)下调。报告期内,公司云服务板块一共进行了7次价格下调。如2019年1月时,青云科技公有云就进行了资费下调。其中SSD企业级硬盘作为企业级主机的系统盘或者数据盘使用,价格下降超20%;云主机层面,基础性主机合约价格最低打1.1折,企业级生产环境设计的高性能主机也最低打出了3折。

据时代周报报道,云计算行业的规模效应突出,青云科技在规模、品牌等方面与行业领先企业均存在较大的差距,在市场竞争中处于劣势地位,竞争压力较大。

根据IDC数据,2019年下半年中国公有云IaaS+PaaS市场中,前五名市场份额合计76.3%,行业集中度较高,具有马太效应。2019年青云科技的云服务业务收入仅1.3亿元,而阿里云的云计算业务收入高达400.16亿元,两者业务规模差距很大,在直接竞争方面处于显著劣势。

在私有云领域,青云科技的云产品业务面临着华为、新华三、深信服(219.980, -1.50, -0.68%)、VMware等大型企业竞争。根据IDC数据,2019年该公司在超融合整体市场中份额为3.4%,远低于华为(23.6%)、新华三(21%)、深信服(15%)等大型企业。

在混合云领域,阿里云和华为云等巨头也正在积极布局,预计青云科技在混合云领域也即将迎来较为激烈的竞争。

云计算服务商拟科创板上市

青云科技是一家具有广义云计算服务能力的平台级混合云ICT厂商和服务商,以软件定义为核心,致力于为企业用户提供自主可控、中立可靠、性能卓越、灵活开放的云计算产品与服务。

作为公司的联合创始人,黄允松、甘泉、林源于2019年7月15日签署《一致行动协议》,约定作为本公司股东和/或作为本公司董事行使权利、履行义务而对本公司的生产经营产生影响的事项进行决策或予以执行中应保持一致行动;如果经各方充分协商仍无法达成一致意见的,则各方均同意以各方中对公司持股比例最高者的意见为准保持一致行动。

截至招股说明书签署之日,黄允松直接持有公司18.92%股份,并通过颖悟科技和冠绝网络间接持有公司0.43%的股份;甘泉直接持有公司6.20%的股份;林源直接持有公司的3.10%股份,并通过作为颖悟科技和冠绝网络的执行事务合伙人间接控制公司5.20%的股份。三人合计直接持有公司28.22%股份,间接控制公司5.20%的股份,共同控制公司33.42%的股份,系公司的共同控股股东及实际控制人。

黄允松,中国国籍,无境外永久居留权,1978年11月生,身份证号为42242719781111****,南京工业大学本科学历。2000年6月至2001年7月任南京大汉网络有限公司系统工程师;2001年9月至2003年1月任北京必联信息科技有限公司系统工程师;2003年2月至2012年3月任IBM中国软件(98.840, -0.01, -0.01%)开发实验室资深软件架构师;2012年4月,与甘泉、林源一同创立优帆科技并直至2017年6月任优帆科技执行董事、经理;2017年6月至2019年5月任优帆科技董事长、总经理。2019年5月至今任公司董事长、总经理。

甘泉,中国国籍,无境外永久居留权,1976年7月生,身份证号为12010419760724****,天津大学硕士研究生学历。2000年1月至2002年4月任华为技术有限公司开发工程师;2002年4月至2005年11月任北京华阳骏业技术有限公司资深开发工程师;2005年12月至2007年9月任IBM(中国)软件开发实验室资深开发工程师;2007年9月至2010年7月任北京威极克思信息技术有限公司架构师;2010年7月至2012年4月任百度高级开发工程师;2012年4月与黄允松、林源一同创立优帆科技并直至2017年6月任优帆科技副经理;2017年6月至2019年5月任优帆科技担任董事、副经理;2019年5月至今任公司董事、副经理。

林源,中国国籍,无境外永久居留权,1986年4月生,身份证号为46010319860402****,清华大学硕士研究生学历。2010年9月至2012年4月任腾讯科技(北京)有限公司研发工程师;2012年4月与黄允松、甘泉一同创立优帆科技并直至2017年6月任优帆科技副经理;2017年6月至2019年5月任优帆科技董事、副经理;2019年5月至今任公司董事、副经理。

青云科技拟于上交所科创板上市,本次发行的股票数量不超过1200万股(本次发行不涉及老股东公开发售其所持有的公司股份),本次发行股数占本次发行后总股本的比例不低于25%,保荐机构为中金公司。青云科技拟募集资金11.88亿元,其中7.34亿元用于云计算产品升级项目,1.41亿元用于全域云技术研发项目,1.64亿元用于云网一体化基础设施建设项目,1.50亿元用于补充流动资金项目。

青云科技符合并选择适用《上海证券交易所科创板股票上市规则》第2.1.2条第一款第四项的上市标准:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

尚未盈利三年净利润亏损4.36亿

2017年至2019年,青云科技的营业收入分别为2.39亿元、2.82亿元、3.77亿元;销售商品、提供劳务收到的现金分别为2.46亿元、3.17亿元、4.03亿元。

青云科技的净利润连续亏损,且逐年加剧。2017年至2019年,青云科技归属于母公司所有者的净利润分别为-9647.78万元、-1.49亿元、-1.90亿元;经营活动产生的现金流量净额分别为1051.19万元、-6239.70万元、-8700.04万元。

2017年至2019年,青云科技3年共计亏损4.36亿元。

招股书显示,截至2019年12月31日,公司仍未盈利、未分配利润为-1.99亿元。预计本次发行后,公司短期内无法进行现金分红,对股东的投资收益会造成一定程度的不利影响。

青云科技称,尽管经营层面净亏损率有所收窄,但亏损规模仍相对较大,且呈持续亏损状态。根据公司业务发展情况进行模拟测算,预计公司在收入规模达到15亿元以上时,有望实现盈亏平衡;在云产品业务高速、中速、低速增长三种情形下,公司有望实现盈亏平衡的时点分别为2023年、2024年、2028年。

资产总额、负债总额逐年下降

青云科技资产总额逐年下降。2017年末、2018年末和2019年末,公司的资产总额分别为13.22亿元、12.26亿元和4.42亿元,2018年末和2019年末分别较上年末下降7.27%和63.92%。

青云科技称,报告期内,公司流动资产下降主要系公司于2019年中将拆除红筹架构所需款项换汇出境并支付予股东所致。

青云科技负债总额逐年下降。2017年末、2018年末和2019年末,公司的的负债总额分别为19.80亿元、17.54亿元和1.31亿元,2018年末和2019年末分别较上年末下降11.43%和92.52%。

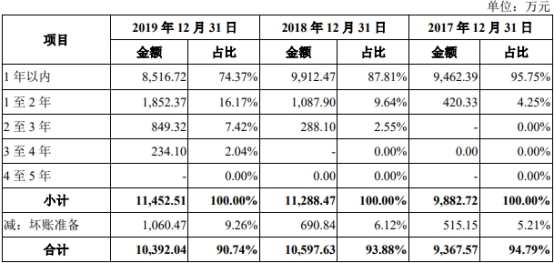

2019年末应收账款余额1.15亿

报告期内,青云科技应收账款余额分别为9882.72万元、1.13亿元及1.15亿元,占当期营业收入的比例分别为41.31%、40.06%、30.39%。

青云科技表示,虽然公司应收账款金额未虽收入规模增长而相应大幅增长,但发行人1年以上长账龄应收款占比逐年增长,报告期内分别为4.25%、12.19%及25.63%,主要由于部分先前项目回款进度较慢导致长账龄应收账款增加。此外,应收账款逾期金额及占比于报告期内有所增长,截至2017年末、2018年末及2019年末,发行人应收账款逾期金额分别为2266.92万元、4074.77万元及4895.28万元,逾期金额占应收账款金额的比例分别为22.94%、36.10%、42.74%。

青云科技对中国经济网记者表示,报告期内,公司应收账款规模未随营业收入增长而大幅增长,主要得益于其云产品销售模式的变化,即公司不断加强两级经销商体系建设,促成更多的二级经销商通过总经销商下单,相应减少直接与二级经销商、终端客户的交易,而总经销商本身的主要职能则是应收账款的账期管理、降低发行人资金风险和压力。

2017年末至2019年末,青云科技的应收账款周转率分别为3.00、2.82、3.59。

2019年末存货账面价值75.15万

2017年末、2018年末和2019年末,青云科技存货账面价值分别为102.03万元、306.73万元和75.15万元,占当期流动资产的比例分别为0.09%、0.29%和0.28%,

青云科技表示,报告期内,公司存货主要为库存商品和项目成本,金额较小。库存商品包括服务器及部分备用内存条、硬盘、扩展卡等服务器配件。项目成本为在途但尚未达到成本结转条件的云产品业务项目成本。

2017年至2019年,青云科技的存货周转率分别为353.87、122.68、172.67。

毛利率下降云服务毛利率为负

2017年至2019年,青云科技综合毛利率分别为22.27%、11.01%和12.51%,主营业务分别为22.18%、10.81%、12.41%。

青云科技云产品毛利率、云服务毛利率均低于可比公司。

2017年至2019年,青云科技云产品毛利率分别为40.28%、33.59%、33.02%,云产品业务可比公司均值分别为41.85%、39.14%、37.64%。

青云科技云表示,公司云产品板块的整体毛利率水平略低于境内同行业上市公司适用业务的分部毛利率水平,但不存在重大差异,主要是因为产品类型及软硬件配比有所差异所致,具有合理性;公司云产品板块下的软件产品毛利率与境外同行业上市公司毛利率基本持平。整体来看,云产品毛利率与可比公司不存在重大差异,亦不存在公司产品竞争处于劣势的情形。

2017年至2019年,青云科技云服务毛利率分别为2.30%、-18.92%、-26.53%,云服务业务可比公司毛利率均值分别为7.97%、9.38%、9.00%。

对此,青云科技表示,境内外市场上公有云公司中,仅有优刻得(63.370, 1.58, 2.56%)毛利率为正,金山云、阿里云均为公有云行业龙头公司,相关公有云业务与公司云服务业务模式亦较为类似,但其公有云分部相关利润率亦仍然较低或为负,主要系全行业市场竞争激烈导致售卖单价较低、持续技术研发及经营性固定资产投入所致,金山云、阿里云仍处于缩减毛亏损状态,与公司云服务毛利率水平及尚未盈利的形成原因具有可比性。

与公有云同行业可比公司相比,青云科技云服务板块的整体毛利率水平仍为负数,且较同行业上市公司毛利率水平显著偏低,主要是以下三方面原因所致:

第一,公司在规模上与行业巨头相差较大,带来的成本较高。由于云计算行业马太效应较强,当前市场中阿里云、金山云、优刻得等行业巨头已共同占据了市场较多份额,规模效应带来的成本、资源等优势也较明显,议价能力也更强。公司收入规模较小,而必要投入仍需保持在一定水平,从而构建完整的云服务产品线,规模效应尚未实现。

第二,公司在品牌上与行业巨头有一定差距,带来的收入较低。公有云作为新兴信息技术行业,较多传统用户处于初步认知理解阶段,对于技术的稳定性和数据信息的安全私密性存在一定担忧,但强大的品牌效应却可以在一定程度上为其背书,公司与阿里云、金山云等互联网科技巨头下属发行人相比,在品牌竞争上仍然存在一定劣势。

第三,公司投入较大资金布局了SD-WAN业务,相应采购了较多网络基础设施并于历年产生相应设备折旧、网络成本,而该项投入尚未产生大规模收入。

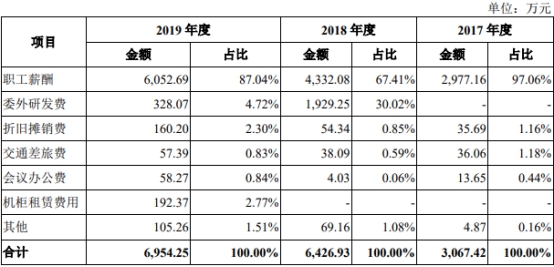

2019年研发费用率下滑

2017年、2018年及2019年,青云科技的研发费用分别为3067.42万元、6426.93万元和6954.25万元,主要为研发人员职工薪酬及委外研发费用等。

2018年,青云科技的研发费用比上年增长109.52%,2019年研发费用比上年增长仅8.20%。

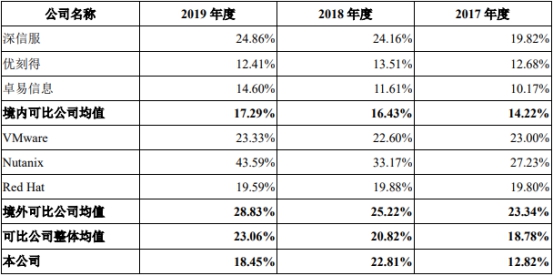

2017年至2019年,青云科技的研发费用率分别为12.82%、22.81%、18.45%,可比公司整体均值分别为18.78%、20.82%、23.06%。

青云科技在回复中国经济网记者时表示,公司2019年的研发费用率较2018年增长8%,但由于2019年营业收入增加幅度大于研发投入的增加,导致研发费用和销售收入占比有所降低。未来公司将紧跟技术前沿趋势,不断增加研发投入进行研发更新,保证产品性能,持续增强行业竞争力。

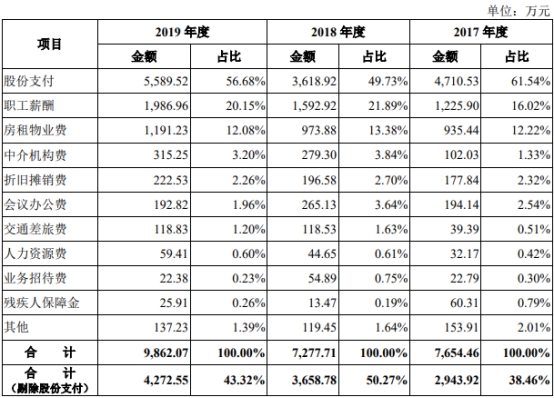

管理费用率高于同行公司

2017年至2019年,青云科技的管理费用分别为7654.46万元、7277.71万元、9862.07万元,剔除股份支付后分别为2943.92万元、3658.78万元、4272.55万元。

青云科技表示,2018年度,公司管理费用同比下降4.92%,2019年度,公司管理费用同比上升35.51%,主要系股份支付费用变动较多所致;剔除股份支付费用后,2018年度、2019年度管理费用分别同比增加24.28%、16.78%。

2017年至2019年,青云科技的管理费用率分别为32.00%、25.83%、26.17%,可比公司整体均值分别为7.76%、7.84%、9.02%。

剔除股份支付后,青云科技的管理费用率仍高于可比公司,2017年至2019年分别为11.52%、12.99%、11.34%,可比公司整体均值分别为6.86%、6.80%、7.46%。

青云科技表示,与同行业可比公司相比,公司报告期内各期管理费用率均高于可比公司均值,主要由于公司报告期内实施较大规模的员工激励计划,为达到较好的激励效果设定的入股价格较低,导致产生的股份支付费用较高;剔除股份支付后,公司管理费用率较境内外可比公司较高,主要系公司当前收入规模较小,公司治理的规模效应未完全体现,管理人员薪酬占收入比例相对偏高所致。

四轮融资后现金流仍吃紧

据每日财报报道,青云科技经营活动产生的现金流净额分别为1051万元、-6240万元和-8700万元。

值得注意的是,在此之前,青云科技主要通过股权融资及债权融资方式获得营运资金、保证较为充裕的现金流。

具体而言,自2012年成立之初,青云科技便获得来自蓝驰创投200万美元的A轮融资,截至目前为止,青云科技共完成四轮融资。最近一次是2017年6月,完成D轮融资,获得资金10.8亿元。投资方包括招商证券国际、招商致远资本、阳光融汇资本等。

除四轮融资外,青云科技有两次股权融资,均未披露交易金额,最近的一次发生在2019年1月23日,投资方为汉景家族办公室。

也就是说,为了保证公司能够正常运行,公司进行了四轮融资,和两次股权融资,但四轮融资后,现金流仍然吃紧,让人不禁发问,公司的钱去哪儿了?

青云科技在招股书中表示,云计算作为技术型密集企业,持续的研发投入是保证竞争力的关键。近年来,公司研发费用呈现持续快速上涨趋势。也就是说,公司把融资得来的钱全都拿去搞研发了。

曾遭统计局处罚

招股书显示,优帆科技(青云科技前身)提交的2017年《财务状况》(F103表)中2017年应交增值税指标上报数为-999千元,检查数为-92千元,相差907千元;北京市朝阳区统计局于2018年11月26日对优帆科技给予警告并处3000元罚款的行政处罚。

公司于前述处罚后及时进行了整改,同时,公司已经就前述行政处罚根据行政处罚决定书向北京市朝阳区统计局缴清了全部罚款。

青云科技在回复中国经济网记者采访时表示,根据《北京市统计行政处罚裁量基准》,各类违法行为依据社会危害性划定为A、B、C三个基础裁量档次;根据《行政处罚决定书》,前述处罚属于基础裁量C档,即违法行为本身社会危害性轻微的,且《行政处罚决定书》未认定该行为属于情节严重,因此不构成重大违法行为。并且报告期内,除上述事项外,公司不存在其他重大违法行为。

客户结构调整价格战逐渐升级

据中国经营报报道,2017年及此前,公司云服务面向的重点领域以互联网公司为主,2018年下半年起,随着互联网行业下游部分细分行业基本面变动影响,公司云服务收入增长有所放缓。由此,公司的客户结构调整也进行了调整。比较明显的是互联网金融用户占比,由2017年度的26.32%下降至12.19%。

对此,青云科技表示,互联网金融行业风险事件频发、监管机构政策监管大幅加强影响,互联网金融全行业整顿洗牌,部分互联网金融公司随之停止或大幅缩减公有云平台及云服务的购买及投入,导致公司向相关行业云服务收入大幅下降。

青云科技认为,随着众多巨头进入公有云领域,行业竞争越发激烈,价格战逐渐升级。云计算公司普遍尚需一定时间才能扭亏。

关于价格竞争《中国经营报》记者注意到,青云科技承诺每年至少进行两次资费(包括主机、超高性能盘、PaaS服务在内的资费)下调。如2019年1月时,青云科技公有云就进行了资费下调。其中SSD企业级硬盘作为企业级主机的系统盘或者数据盘使用,价格下降超20%;云主机层面,基础性主机合约价格最低打1.1折,企业级生产环境设计的高性能主机也最低打出了3折。

行业竞争激烈

据时代周报报道,根据IDC数据,2019年下半年中国公有云IaaS+PaaS市场中,前五名市场份额合计76.3%,行业集中度较高,具有马太效应。2019年青云科技的云服务业务收入仅1.3亿元,而阿里云的云计算业务收入高达400.16亿元,两者业务规模差距很大,在直接竞争方面处于显著劣势。

在私有云领域,青云科技的云产品业务面临着华为、新华三、深信服、VMware等大型企业竞争。根据IDC数据,2019年该公司在超融合整体市场中份额为3.4%,远低于华为(23.6%)、新华三(21%)、深信服(15%)等大型企业。

在混合云领域,阿里云和华为云等巨头也正在积极布局,预计青云科技在混合云领域也即将迎来较为激烈的竞争。

青云科技在招股书中坦承,若公司不能在竞争中构筑核心技术壁垒,加速产品更新迭代,拓展销售渠道网络,优化服务质量,则可能存在核心竞争力下降、市场份额流失、经营情况恶化等方面的问题。

据科创板日报报道,青云科技认为,随着众多巨头进入公有云领域,行业竞争越发激烈,价格战逐渐升级。亚马逊、阿里云等巨头不断下调产品价格,服务售价一再刷新行业低点,云计算公司普遍尚需一定时间才能扭亏。但数据显示,2017至2019年上半年优刻得公有云业务毛利率分别为39.44%、41.85%与31.35%,公有云占较大比例的优刻得自2017年起,已实现连续盈利。

在云计算市场成为巨头斗兽场时,青云科技选择通过私有云业务,实现差异化竞争。青云科技表示:“公有云市场竞争激烈,公司未来通过深耕私有云市场、丰富产品线等措施优化毛利率表现。”

对于私有云市场,某云服务行业人士介绍称:“如今IT核心能力不断云化,云计算市场快速发展,公有云与私有云处于同步增长状态,公有云要求厂商持续高投入,但能够实现高并发业务与更强的业务弹性,仍然是大型企业的首选。在技术层面上公有云包罗万象,私有云便捷安全,各有特点。例如银行、大型互联网企业等客户,对核心数据安全性要求较高,也存在私有云业务需求。”

“相对公有云的巨头角逐,私有云更偏重私密性,线下渠道推广为主,私有云领域存在更多的中小厂商生存空间。”上述行业人士认为。此前优刻得也曾表示要加速布局私有云领域,但截至2019年上半年,优刻得私有云业务收入占比仅有3.02%。

不过,对于青云科技能否依靠私有云业务在巨头角逐中突围,上述行业人士认为仍存在较大不确定性,他表示:“一方面是阿里、腾讯等巨头正通过混合云服务不断占据部分大客户私有云需求,另一方面,私有云市场门槛较低,中小厂商较多,中小客户的利润空间也存在不确定性。”