深交所官网显示,7月24日,康泰医学系统(秦皇岛)股份有限公司(下称“康泰医学”)在创业板首次公开发行股票的注册申请已获证监会核准。

从证监会披露的信息来看,康泰医学在创业板申请IPO的招股说明书于2018年12月就完成了预披露更新,但一年半过去了,仍未上会审核。直到创业板注册制的实施,因受理顺序排在前列,康泰医学成为创业板注册制发行的首批上会企业之一,同时也是首批核准发行企业之一。

招股说明书显示,康泰医学是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业。从收入构成来看,康泰医学主营业务收入分别来自血氧类、心电类、超声类、监护类、血压类和其他产品六个大类。2017-2019年,康泰医学主营业务实现销售收入3.94亿元、3.59亿元和3.83亿元,其中,其他产品销售收入分别为3514.09万元、4346.74万元和4623.18万元,在主营业务收入中的占比分别为8.92%、12.13%和12.08%。可见,其他产品是康泰医学不可忽视的收入来源之一。

不过,在梳理其他产品的销量数据时却发现,康泰医学其他产品在2018年的销量竟然仅相当于其当年境外销量的十分之一。尽管目前已核准注册,但康泰医学招股说明书中竟然会有如此离谱的信披内容,着实令人不胜唏嘘。

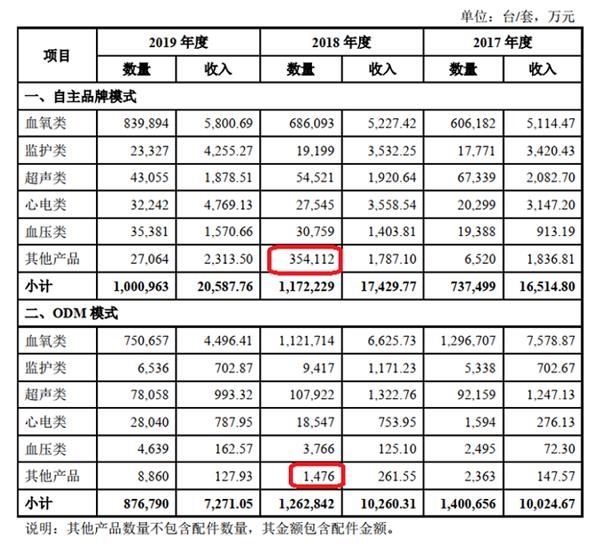

招股说明书“境外销售”中显示,康泰医学境外销售按产品按是否贴公司品牌分为两种模式,即自主品牌模式和ODM模式。2017-2019年,康泰医学境外销售收入中自主品牌模式和ODM模式下各类产品销售数量和金额如下表所示。

整理上表可得,2017-2019年,康泰医学各类产品的境外销量情况(如表1所示)。

由表1可知,2017-2019年,康泰医学其他产品境外销量分别为8883(台/套)、355588(台/套)和35924(台/套),其中,自主品牌境外销量分别为6520(台/套)、354112(台/套)和27064(台/套),ODM模式境外销量分别为2363(台/套)、1476(台/套)和8860(台/套),且其他产品境外销量不包含配件数量。

与此同时,招股说明书(注册稿)“主要原材料价格及其变动对公司产品毛利率的影响”中分析各类产品的单位成本情况时显示,2017-2019年,康泰医学其他产品的销量分别为28273(台/套)、39794(台/套)和59342(台/套)。

比较两组数据不难发现,2017年和2019年,其他产品的销量均大于其境外销量,但2018年,其他产品的销量竟然仅相当于其当年境外销量的十分之一。

此外,招股说明书(注册稿)在披露其他产品境外销量时,明确表示其他产品境外销量中并不包含配件销量,但在披露其他产品销量情况时,却并未说明这一销量是否包含配件销量。

从逻辑上看,其他产品的境外销量仅是其销量的一部分;因此,无论其他产品销量中是否包含配件销量,其他产品的销量一定不会低于其境外销量。

但康泰医学的招股说明书却偏偏出现了“其他产品销量低于其境外销量”这一有悖逻辑的信披内容,难道康泰医学及其中介机构就没发现这样明显有违常识的信披问题吗?